Оформление страховых документов требует внимательного подхода. Особенно если сделать это предстоит впервые или с новым страховщиком. В оформлении не исключаются различные мошенничества.

Обычно в результате владелец авто получает ничем не обеспеченный «документ». Значит, нужно заранее получить представление как минимум о договоре или полисе КАСКО.

Какие документы нужны для оформления страховки

Ниже дан ориентировочный перечень документов, которые обычно требуются для оформления полиса КАСКО. Однако страховщик может затребовать и другие документы, этот вопрос нужно непременно прояснить до похода в компанию.

- Заявление. Обычно у каждой компании свои бланки.

- Если авто принадлежит физлицу, то паспорт или аналогичный документ, если владелец – юрлицо, то свидетельство о регистрации организации.

- Все документы, которые подтверждают регистрацию ТС. Обычно это паспорт, свидетельство, таможенные документы, договор купли-продажи, справка-счёт и тому подобное.

- Если ТС находится в лизинге, то нужен соответствующий договор.

- Если транспортом управляют несколько человек, а не только владелец, потребуются водительские права всех допущенных. Обычно достаточно представить копии.

- Предыдущий полис КАСКО, если имеется.

- Не исключается необходимость подтвердить документами наличие противоугонной системы.

А ещё потребуется то, что документами не является: само транспортное средство. Плюс в страхкомпании могут попросить предъявить имеющиеся комплекты ключей.

Допустим, все оригиналы/копии собраны. Что дальше – подписывать договор, оформлять полис или делать и то другое? Фактически договор и полис КАСКО – это два равнозначных по своей сути документа.

Теперь давайте узнаем, что нужно для оформления договора страхования автомобиля КАСКО.

Договор страхования КАСКО

Рассмотрим, что собой представляет этот документ, а также основные ошибки, которые совершаются при его подписании владельцем ТС.

Основные сведения

Для начала – основные сведения, которые непременно должны содержаться в договоре:

- Данные страховщика, страхователя и выгодоприобретателя (в ситуациях с авто, купленными в кредит, последним часто становится банк), допущенных водителей.

- Полная информация о ТС, на которое оформляется страховка. В случае с автомобилем это не только марка, модель и госномер. Потребуется идентификатор, данные о годе выпуска и пробеге.

- На какую территорию распространяется страховка? Нельзя исключать, что владельцу ТС будет «мало» России и потребуется охват всех стран СНГ.

- Перечень рисков.

- Указание на страховую сумму и лимиты ответственности.

- Срок, на который заключён договор.

Если речь идёт о КАСКО для спецтранспорта, или имеется залог, кредит или лизинг ТС, придётся подготовиться к различным дополнительным условиям. Каким конкретно – перечислить невозможно, в плане КАСКО страхкомпании полны творческих идей.

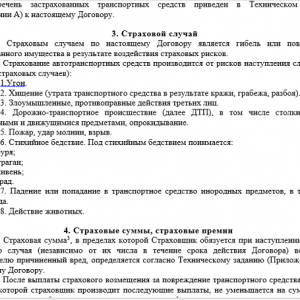

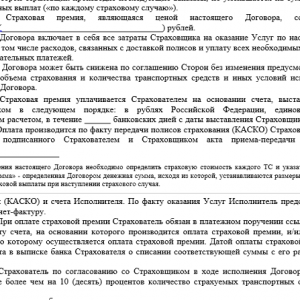

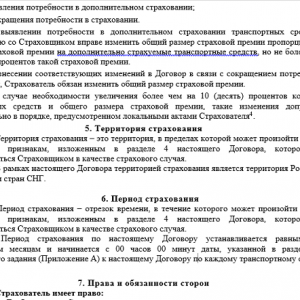

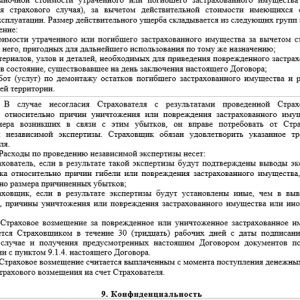

Образец договора страхования КАСКО можно посмотреть ниже или скачать .

Договор страхования КАСКО (образец)

Договор страхования КАСКО — 1

Договор страхования КАСКО — 2

Договор страхования КАСКО — 3

Договор страхования КАСКО — 4

Договор страхования КАСКО — 5

Договор страхования КАСКО — 6

Договор страхования КАСКО — 7

Договор страхования КАСКО — 8

Договор страхования КАСКО — 9

Договор страхования КАСКО — 10

Договор страхования КАСКО — 11

Договор страхования КАСКО — 12

Договор страхования КАСКО — 13

Договор страхования КАСКО — 14

Договор страхования КАСКО — 15

Частые ошибки

А теперь об основных ошибках. Не нужно думать, что договоры КАСКО повсюду одинаковы и подписывать документ, не вчитавшись пристально. В такой ситуации есть реальный шанс расписаться в получении не полученных на самом деле документов и согласиться на весьма невыгодные условия.

- Простой пример: теоретически КАСКО страхует от любого происшествия на дороге, без учёта вины страхователя. А практически страхкомпания может поставить условие: если водитель нарушил правила и в итоге стал виновником ДТП, выплат не будет.

- Другой распространённый вариант – не включать некоторые риски. Например, от упавшего на авто дерева или актов вандализма.

- Случается, угон автомашины, если она в момент инцидента находилась не на охраняемой парковке. Случалось, владельцы подписывались и под такими «выгодными» условиями договора КАСКО.

Чтобы не стать участником подобного казуса, необходимо прочитывать все основные документы, а также те, на которые имеются ссылки (всевозможные правила, стандарты и так далее). Каждый возникающий вопрос должен быть разрешён до подписания документов и оплаты взносов.

Рассмотрим теперь, на что нужно обратить внимание, если оформляется не договор, а полис. Обычно страхователи имеют дело именно с таким документом.

Еще больше полезной информации по основным данным договора страхования КАСКО содержится в видео ниже:

Полис КАСКО

Что это такое

Полис КАСКО – это особый бланк, и у каждой страхкомпании он свой. Это важное отличие при оформлении КАСКО от ОСАГО – во втором случае имеется стандартная форма, а в первом нет.

Полис должен содержать полную информацию по самой страховке и участвующим сторонам (по сути – всё как в договоре). Иногда бланки заполняются с двух сторон.

Более подробно о самом полисе КАСКО и методах его оформления расскажет специалист в видео ниже:

Процедура оформления

Документы собраны, правила страхкомпании и тарифная линейка изучены. Можно приступать к оформлению.

- Если только речь не идёт о совершенно новом ТС, придётся предъявлять объект страховки в натуральном виде. Это нужно для предстрахового осмотра. Ответственный сотрудник сверит номера, подтвердит наличие ключей (в количестве двух комплектов), выявит уже имеющиеся повреждения.

- Затем наступает очередь оформления всей документации. На что здесь обратить внимание, уже говорилось выше.

- По окончании процедуры сотрудник выдаёт клиенту собственно полис, подтверждающий оплату документ и все прочие, в получении которых страхователь расписался. Здесь тоже нужно всё проверить.

Кроме обязательного страхования, которое должен получить любой водитель, существует ещё и добровольное. Как выглядят полис и договор КАСКО?

Как не ошибиться при оформлении документа? На какие детали стоит обратить особо пристальное внимание?

Как выглядит полис КАСКО

Как выглядит полис КАСКО? Это специальный бланк, который отражает условия страхового договора. В отличие от ОСАГО, он не имеет стандартной формы, и может выглядеть по-разному у разных компаний. В таком документе обязательно должна содержаться информация о страховке и сторонах, которые заключили соглашение. То есть, по сути, он содержит точно те же сведения, что и договор. Бланк может быть заполнен с двух сторон.

В договоре добровольного автострахования имеются два типа условий: существенные и дополнительные. Первые из них являются основными. Именно они определяют условия, на которых осуществляется страховка, и описывают прочие важные детали. К этой категории относятся:

- транспортное средство (его называют предметом страхования);

- когда выплачивается компенсация (полный список ситуаций);

- размер возмещения;

- в течение какого времени будет действовать договор.

В дополнительных условиях может указываться большое количество деталей, самые значимые из которых:

- франшиза: есть она или нет, если да – то каковы её условия;

- как и на каких условиях выплачиваются компенсации;

- как обращаться в СК при наступлении страхового случая;

- услуги по оценке ущерба, оказываемые страховой, такие как юридическая консультация, вызов эвакуатора, независимая экспертиза;

- ограничения, действующие при предоставлении услуг;

- причины, по которым может быть отказано в возмещении ущерба;

- права и обязанности обеих сторон, а также ответственность за их невыполнение.

Срок действия

Стандартный срок, на который заключается договор КАСКО – один год. Но есть возможность оформить его и на меньшее время, минимум на месяц. Однако полис, выдаваемый на такой короткий срок, будет стоить значительно больше.

Особенности договора добровольного страхования

На законодательном уровне оформление договора КАСКО никак не регулируется. Однако в большинстве компаний действует стандартная форма документа, которая содержит следующие данные:

- информация о страховщике и страхователе;

- кто, кроме собственника, может управлять ТС;

- все данные о машине: марка и модель, идентификатор, госномер, год выпуска и пробег;

- где именно будет действовать страховка (на какой территории, в каких странах и регионах);

- на какой срок оформляется полис;

- информация о выгодополучателях (например, о банке, если машина куплена в кредит);

- список рисков;

- права и обязанности сторон;

- лимиты страховых выплат;

- вероятные конфликтные ситуации и способы их решения;

- как и почему договор можно расторгнуть до окончания его действия;

- как и на каких основаниях в договор могут вноситься изменения и дополнения;

- реквизиты сторон;

- печати обеих организаций, если полис оформляется на юрлицо.

Договор страхования (образец) можно скачать для ознакомления.

В бумагу могут быть включены и какие-либо другие данные. А также указаны приложения, где обозначены дополнительные условия.

Чаще всего к страховым случаям относят следующие ситуации:

- Авария, в которой участвовали двое или больше людей.

- Порча авто при столкновении с неподвижными вещами, такими как заборы, деревья, столбы и бордюры.

- Падение на ТС тяжелых предметов.

- Пожары.

- Природные катастрофы.

- Действия посторонних людей, умышленно повредивших автомобиль;.

- Случайные повреждения машины при неосторожных действиях.

Страховая имеет право отказаться продавать полис, если:

- Машина не соответствует требованиям, которые заявлены страховщиком.

- Водитель не достиг совершеннолетия.

- У страхователя отсутствует стаж вождения.

- Предоставленная информация не соответствует действительности. Это относится, например, к ситуации, когда владелец машины заявляет, что собирается использовать её в личных целях, а на самом деле работает на ней таксистом.

- Страхователь отказывается предоставить автомобиль на предварительный осмотр.

- Ранее человек, желающий получить полис, очень часто обращался за возмещением.

Это не исчерпывающий список, возможны и другие причины отказа. Выше указаны только наиболее распространённые.

На что обратить внимание?

В обязательном порядке бумага должна содержать описание обстоятельств, при которых конкретный случай не считается страховым, следовательно – ущерб по нему не компенсируется. К рискам обычно приписываются уточнения о том, что при определенных обстоятельствах они недействительны. Например, если автомобиль угнали, то страховым этот случай будет считаться только при условии, что владельцем были приняты все возможные меры по предотвращению этой ситуации. То есть, если в машине были оставлены ключи – возмещения её хозяин не получит.

Как правило, страховая сможет отказать в компенсации при следующих обстоятельствах:

- управление машиной в нетрезвом состоянии или под действием наркотиков;

- использование ТС, про которое заведомо известно, что оно неисправно;

- курение в авто или любое другое нарушение противопожарных правил;

- неправильная транспортировка транспортного средства;

- умышленное повреждение машины ее владельцем или водителем;

- в момент ДТП за рулем сидел водитель, который не вписан в страховку;

- использование ТС неправильно или не по назначению;

- авто было испорчено во время терактов или военных действий;

- при оформлении полиса была предоставлена недостоверная информация о состоянии транспортного средства.

Можно ли изменить условия

Изменить что-либо в уже подписанном договоре обычно требуется, если изменились условия или качество использования авто либо увеличилось число людей, которые могут им управлять. О любых подобных вещах страхователь должен сообщить страховщику. Это делается в письменной форме, в течение одного дня.

Далее страховая проанализирует полученные сведения. Если она решит, что риски выросли, то может потребовать заплатить дополнительную сумму. Страховщик назначит срок, за который нужно внести деньги. Если это будет сделано, к документу будет добавлено дополнение. Если же владелец ТС не готов доплачивать, то договор подлежит расторжению.

Также можно продлить договор до истечения срока его действия. Для этого страхователю нужно будет приехать в офис организации либо договориться о встрече с её агентом. В этом случае стоимость полиса также может поменяться, так как учитывается пробег и рыночная стоимость машины в её нынешнем состоянии. Важно и то, насколько часто автомобиль попадал в аварии. Если такого не происходило либо было крайне редким явлением, то стоимость страховки может быть даже уменьшена.

Какие документы нужны

Чтобы оформить полис нужно будет предоставить страховщику следующие бумаги:

- заполненный бланк заявления, который выдаст страховой агент;

- паспорт для частного лица или свидетельство о регистрации для компании;

- подтверждение того, что авто принадлежит именно страхователю (например, ПТС или договор о покупке);

- диагностическая карта или талон техосмотра;

- водительские удостоверения всех, кто будет допущен за руль машины;

- предыдущий полис КАСКО, если есть;

- документы на противоугонные системы, которые дополнительно установлены в машину.

Можно ли расторгнуть досрочно

Владелец авто может досрочно расторгнуть договор в любое время, написав страховщику заявление. Последний должен быть будет вернуть деньги за неиспользованное время. Однако им может быть взыскана комиссия за перевод денег.

Полис может досрочно перестать действовать, если:

- Владелец машины погиб.

- Застрахованное авто не подлежит восстановлению.

- Правила страхования не соблюдаются.

- СК была ликвидирована.

Существуют также одноразовые договора, которые расторгаются после первого обращения за выплатой.

Документ может устанавливать и другие ограничения по количеству получаемых компенсаций. Например, не более трёх за всё время действия или за определённый период.

Процесс оформления

Для оформления полиса КАСКО необходимо написать заявление и подать его в компанию, приложив документы, перечисленные выше. Далее машина должна быть предоставлена страховщику для осмотра. В ходе него будут сверены номера, подтверждено наличие ключей и выявлены существующие повреждения. После этого происходит оформление документов, а в конце клиенту выдаётся полис, подтверждение оплаты (чек), и прочие бумаги за получение которых он расписался.

Перед заключением договора необходимо изучить сайт страховщика. Кроме тарифов и условий там можно найти информацию о том, как выглядит и какими способами защищён их полис. Это поможет защититься против мошенников, которые любят выдавать себя за представителей известных компаний, таких как Ингосстрах, ВСК и др.

Полис КАСКО позволит дополнительно защитить свой автомобиль от различных внештатных ситуаций. Но при его оформлении необходимо быть предельно внимательным, чтобы полученный документ не оказался просто бесполезной бумажкой.

КАСКО — вид добровольного страхования транспортного средства (ТС). Основная функция — комплексная защита от угона, хищения, поджога, и прочих ситуаций, причиняющих ущерб ТС. Бланк страховки КАСКО различается от того, что предусмотрен для ОСАГО и имеет более расширенный перечень пунктов. Чтобы не стать жертвой мошенников, важно знать, что представляет собой полис КАСКО, как выглядит и как отличить его от подделки.

Обратите внимание. У каждой компании свой полис КАСКО — как выглядит и в каком представлен дизайне — зависит от предпочтений страхователя. Однако есть некоторые пункты, предусмотренные законодательством, и они обязательно должны присутствовать в документе.

Полис КАСКО — как выглядит в разных страховых компаниях

Как выглядит КАСКО и какие особенности имеет? Сам бланк может быть белый, светло-жёлтый, светло-розовый, светло-голубой. Кроме этого, могут быть и другие оттенки. К тому, как выглядит страховой полис КАСКО, особых требований нет, поэтому всё зависимо от страховой компании, предоставляющей услугу.

Отличие бывает в штрих-кодах — в одной компании наносится один, а в другой два. Каждый из них несёт определённую информацию — общие сведения о полисе, страхователе, данные водителя, размер страховой суммы и многое другое. Ниже представлен полис КАСКО, фото которого наглядно покажет особенности документа. При этом вы можете самостоятельно сравнить образцы и увидеть различия между бланками различных страхователей.

Оригинальный бланк полиса КАСКО всегда выглядит презентабельно. Он выполнен из плотной бумаги, имеет штрих-коды, голограммы и другие элементы «декора». Как правило, чем солиднее компания, тем больше различных отличительных знаков на документе.

Обратите внимание. Если клиент не знает, как правильно заполнить полис КАСКО, образец можно попросить у страхового агента. Заполнению подлежат два экземпляра — один остаётся у страхователя, второй забирает владелец транспортного средства. При этом оба документа должны быть идентичны.

Обязательные пункты в страховом полисе КАСКО

Страховой полис КАСКО, образец которого выдаётся для ознакомления в каждой компании, должен быть заполнен корректно, а содержит следующие пункты:

Информацию о компании страхователя (наименование организации, контактные данные, юридический адрес). 2. Фамилия имя и отчество клиента. 3. Данные владельца транспортного средства.

- Ф.И.О человека, который будет получать компенсацию при наступлении страхового случая.

- Полная информация о ТС (марка, модель, год выпуска, цвет кузова, номер и прочее).

- Регион действия страховки.

- Перечень лиц, допущенных к управлению страхуемого транспорта.

- Размер страховой суммы.

- Полный список страховых случаев.

- Дополнительная информация (франшиза, наличие противоугонной системы и другие нюансы).

- Условия, предусмотренные для выплаты компенсации.

- Срок действия страхового соглашения между компанией и клиентом.

- Дата, подписи обеих сторон и обязательно печать компании. Без неё полис недействителен.

Не каждый знает, как выглядит страховка КАСКО и как её правильно заполнить, поэтому часто страховые агенты берут на себя эту задачу. После заполнения бланка нужно как можно тщательнее проверить внесённую информацию, чтобы исключить наличие ошибок.

Как отличить оригинальный полис КАСКО от подделки

Мало просто знать, как выглядит полис КАСКО, необходимо ещё суметь отличить оригинал от подделки. Иногда это крайне сложно сделать, так как «народные умельцы» ответственно подходят к своей задаче и делают качественную копию. Однако отличия всё-таки имеются. Неоригинальный бланк КАСКО можно определить по таким факторам, как:

- Незаполненные обязательные поля — наименование страхователя, его контакты и юридический адрес.

- Отсутствие оригинальной подписи, «мокрой» печати и полной информации о страхуемом объекте.

- Большая скидка (более, чем 10—15%). 4. Наличие зачисток и затёртых знаков/букв в бланке.

Подлинность идентификатора (ИНН) организации и лицензии предоставлены в открытом доступе на ресурсе Центробанка. Это значит, что потребитель может зайти на сайт ЦБ, найти раздел «Проверить участника финансового рынка» и ввести в нужное поле ИНН компании страховщика. Кроме того, существует специальная база утерянных бланков. Там можно проверить, не аннулирован ли тот документ, который предлагается клиенту под видом оригинального полиса.

Обратите внимание. Пример бланка КАСКО можно найти на сайте сайт и в любое время сравнить его с тем, что вам предлагает та или иная страховая компания. Если возникнут какие-либо сомнения в подлинности документа, лучше обратиться в другую организацию. На какие пункты обращать особое внимание

При выборе компании обязательно обращайте внимание на такие пункты, как:

- Перечень страховых рисков. Чем их больше, тем лучше.

- Сроки выплаты компенсации. Многие компании указывают «размытую» информацию в данном пункте. Если в договоре не указаны точные сроки возмещения ущерба, есть смысл обратиться к другому страхователю.

- Порядок определения размера компенсации. Если оценка ущерба производится независимым экспертом, выплата может быть меньше, чем убытки. Лучше отдавать предпочтение тем компаниям, где затраты на ремонт рассчитывает специалист станции техобслуживания.

- Перечень рисков, не предусматривающих выплаты. Часто в договоре прописывается, что возмещение ущерба не предусмотрено в случае, если разбита магнитола, держатель полиса сам виноват в ДТП и прочее. Внимательно ознакомьтесь с этим перечнем. Зачастую он настолько большой, что выгода КАСКО теряется.

Чтобы при наступлении страхового случая избежать спорных ситуаций, уточняйте все необходимые нюансы до подписания соглашения, а не после. Это поможет оформить полис на максимально выгодных условиях и полностью защитить своё транспортное средство.

Что делать, если обманули?

Если после покупки услуги у дилера оказалось, что бланк полиса КАСКО неоригинальный, пострадавшему остаётся лишь подать заявление в отделение полиции по факту мошенничества. К сожалению, в такой ситуации рассчитывать на выплаты компенсации не стоит — данный полис не имеет никакой силы. Единственный выход из положения — оформление страховки в другой компании.

Чтобы обезопасить себя, в обязательном порядке просите в страховой компании пример бланка КАСКО и тщательно проверяйте его на наличие подозрительных элементов. Особенно это касается тех случаев, когда услуга оформляется у посредников на дому. Зная, как выглядит полис КАСКО в оригинале, можно примерно понять, подделка это или нет. Кроме того, помните — уважающая себя компания предоставляет услуги страхования только в условиях офиса. Оформление документов «на коленках» — всегда подозрительно.

На территории РФ действует программа как обязательного страхования ОСАГО, так и КАСКО. При заключении ОСАГО клиенту выдается бланк утвержденного образца, который един для всех участников рынка. Договор КАСКО составляет страховщик, опираясь на внутренние правила и законы. На практике договоры по добровольному страхованию схожи во всех страховых организациях. Рассмотрим, какие пункты содержаться в документе и на что следует обратить особое внимание.

Образец договора КАСКО и полиса ОСАГО

Перед покупкой договора опытные эксперты рекомендуют внимательно изучить образец и при необходимости задать вопросы сотруднику страховой компании. Получить образец, в большинстве случаев, можно лично в офисе страховщика.

Что касается договора КАСКО, то он зачастую составляется для юридических лиц. При страховании физических граждан выдается полис, в котором прописываются основные условия и риски.

Полис ОСАГО имеет утвержденную форму и является единым для всех участников рынка. При этом важно учитывать, что раз в несколько лет договор меняется:

- цвет бланка;

- степени защиты;

- разделы договора.

Актуальный на 2020 год бланк полиса:

Договор автострахования КАСКО содержит в себе несколько основных разделов. Основные разделы договора:

- Предмет договора.

В этом разделе страховщик прописывает, какой тип транспорта готов принять на страхование.

- Страховые риски

Очень важный раздел, который следует изучить внимательно. Финансовая компания прописывает, в каком случае застрахованный водитель получит компенсационную выплату.

- Страховая сумма и премия

В разделе сказано, что страховая сумма – это реальная стоимость транспортного средства на момент заключения добровольного договора. Страховая премия – стоимость договора, которая определяется персонально для каждого и зависит от условия страхования.

Важно! Для расчета страховой премии используется тарифное руководство, согласованное внутренним регламентом финансовой компании. Если по ОСАГО тарифы фиксированы, то по КАСКО страховщики сами диктуют ценовую политику.

- Срок страхования

Купить защиту можно на любой срок от 15 дней до 5 лет. Максимальный срок актуален для кредитных автомобилей.

- Права и обязанности сторон

В разделе прописаны права и обязанности каждой стороны. Страховщик обязан выплатить страховое возмещение, в то время как страхователь предоставить достоверные сведения.

На какие пункты договора нужно обращать особое внимание

При покупке страховки следует внимательно изучить договор. Рассмотрим, на что следует обратить особое внимание.

При страховании ОСАГО:

- Корректность информации. Зачастую менеджеры допускают техническую ошибку и неверно указывают личные данные водителя. По этой причине может аннулироваться скидка, накопленная годами.

- Период использования. Данный раздел актуален при покупке полиса на срок менее 1 года.

При страховании КАСКО:

- Исключения из правил. Важный раздел, который следует внимательно прочитать. Изучив его, станет ясно, когда компания может отказать в выплате компенсации на законном основании.

- Франшиза. Порой страховщики прописывают франшизу по умолчанию.

- Переуступка. В данном случае стоит обратить внимание, прилагается ли договор цессии по КАСКО.

- Изменения. Важно уточнить, как происходит внесение изменений в КАСКО: лично или допустимо на основании доверенности.

Предлагаем скачать на нашем портале и при необходимости задать интересующие вопросу круглосуточному консультанту.

Какие риски должен покрывать договор КАСКО

Добровольный вид автострахования должен включать следующий пакет рисков:

- Угон или хищение. В последнее время риск включается по согласованию сторон. Компания обязуется выплатить страховую сумму, если машина будет угнана.

- Ущерб. Любое соглашение по автострахованию КАСКО включает данный риск. Страховщик гарантированно выплатит средства при появлении любых повреждений: царапины, сколы, повреждения кузова и т.д.

- Несчастный случай. В результате ДТП могут пострадать водитель и пассажиры. Страховка покроет все расходы, связанные с лечением.

- Дополнительное оборудование. Зачастую водители приобретают дорогостоящее оборудование: колонки, магнитофон или диски. Все перечисленное можно застраховать. Компания выплатит средства за оборудование при наличии повреждений на нем или хищения.

- Гражданская ответственность. По этому риску страховщик покроет риски виновника, если лимита по ОСАГО недостаточно.

Типичные ошибки в договоре

Договор на страхование автомобиля должен быть заполнен правильно. Однако на практике встречаются некоторые ошибки или недочеты.

Типичные ошибки:

- Не та программа страхования. Зачастую страховая компания недостоверно прописывает в договоре программу страхования. При наступлении страхового события у клиента возникают проблемы с получением компенсационной выплаты.

- Условия выплаты. Порой менеджер специально прописывает, что ремонт будет производиться на любой универсальной станции, с которой у страховщика заключен договор.

- Пакет рисков. Иногда страховщики прописывают, что выплата не полагается при угоне, если страхователь потерял ключи. Также часто можно встретить ограничение, согласно которому выплата по ущербу не предусмотрена, если водитель нарушил правила дорожного движения.

Процедура оформления договора КАСКО

Оформляется договор КАСКО в страховой компании или через агента. Все что необходимо сделать клиенту, это:

1) Выбрать программу

Выбрать программу можно не только в офисе, но и самостоятельно. Для этого на нашем портале представлен удобный онлайн-калькулятор по КАСКО. Для получения предложений необходимо указать минимальные данные и получить расчет сразу от нескольких лидирующих компаний. Далее вам останется только сделать выбор.

2) Предъявить автомобиль

Добровольное страхование заключается только после осмотра транспорта. Участники договора заполняют акт-осмотра, в котором указывают все повреждения (при наличии), которые имеются на момент заключения бланка.

3) Предоставить полный пакет документов

После осмотра следует предъявить полный пакет документов. Компании запрашивают:

- паспорт собственника;

- паспорт транспорта;

- водительские права.

Дополнительно может быть запрошен договор купли-продажи (для нового авто) и бланк диагностической карты.

4) Оплатить и получить договор

После останется немного подождать, пока договор страхования КАСКО по форме страховщика будет подготовлен. Готовый договор останется оплатить, подписать и получить свой экземпляр.

Важно! Некоторые страховщики предварительно согласовывают готовый контракт по КАСКО через службу безопасности. Данная процедура занимает по времени не более суток.

Возможность расторжения и судебная практика

Многие автолюбители интересуются, расторгается ли КАСКО при продаже автомобиля. Важно учитывать, что часто страховщики прописывают условия расторжения в правилах. Согласно правилам для получения компенсации следует:

- заранее оповестить компанию о продаже авто, путем подачи заявления;

- предъявить договор купли-продажи и ПТС, с отметкой, что машина снята с учета;

- написать заявление на возврат;

- приложить необходимый пакет документов.

Если компания отказывает, то следует запрашивать письменный отказ, с которым обращаться в суд. Обращаться в суд необходимо с претензией, в которой указать:

- личные данные;

- наименование страховой компании;

- номер договора;

- срок действия КАСКО;

- дату подачи документов, с целью расторжения;

- документ, подтверждающий отказ страховщика.

На практике суд встает на сторону клиенту и обязывает страховщика перечислить клиенту средства, за оставшийся период времени. Дополнительно клиент может потребовать компенсировать услуги юриста, если он занимался составлением документов и представлением интересов в суде.

В завершение можно сделать вывод, что каждый клиент перед покупкой ОСАГО и КАСКО должен внимательно изучить все пункты договора. При нарушении условий признать недействительность сделки по КАСКО будет крайне сложно. Если есть возможность, то лучше показать договор опытному эксперту или юристу, который раскроет все подводные камни.

Дополнительно для всех читателей на сайте в режиме реального времени работает высококвалифицированный консультант, который предоставит ответ на любой вопрос.

Многие автомобилисты предпочитают иметь не только договор обязательного страхования ОСАГО, но и КАСКО. И если бланк ОСАГО имеет утвержденный образец, единый для всех участников рынка, то внешний вид договора КАСКО зависит от страховщика.

Важно знать, как может выглядеть этот полис, и какие признаки помогут отличить его от подделки.

Бланк ОСАГО определен законодательно и имеет стандартную форму. Что касается КАСКО, то таких ограничений нет. То, как будет выглядеть бланк, определяется страховой компанией , хотя на практике большинство из них похожи между собой.

Пример бланка страхового полиса КАСКО представлен на фото:

Введена ли единая форма, как это сделано в ОСАГО?

Единой формы у полиса КАСКО нет, и страховщик сам определяет, как он будет выглядеть. Однако но есть элементы, которые должны быть на каждом бланке.

Так, полис обязательно содержит полную информацию о самой страховке и ее участниках. Бланк может заполняться как с одной, так и с двух сторон.

Как выглядит документ?

Законодательство не определяет внешний вид и форму полиса КАСКО, ввиду чего он нередко становится предметом подделки и мошенничества.

Чтобы избежать этого, нужно знать, какие элементы должны присутствовать на бланке.

- Штрих-код. На бланке обязательно должен присутствовать уникальный штрих-код. Его можно использовать для быстрого определения подлинности полиса в офисе страховой компании.

- Мокрая печать. Обязательная деталь на полисе – это «живая печать». Также должна присутствовать подпись от руки ответственного лица.

- Реквизиты страховщика.

Бланк содержит:

- название;

- юридический адрес;

- номер расчетного счета;

- телефон страховой компании.

- Данные страхователя/водителя. Указывается информация и контактный телефон страхователя, а также данные о владельце автомобиля. Кроме этого прописывается наименование и реквизиты получателя страхового возмещения.

- Данные автомобиля. В полис вносится полная информация о транспортном средстве, на которое оформляется страховка. Кроме модели, марки и госномера авто нужны данные о пробеге и годе выпуска.

- Информация о страховой сумме. Указывается определенная страховая сумма и лимиты ответственности. Также договор должен содержать срок, на который он оформлен.

Как выглядит заполненный образец полиса КАСКО можно увидеть на фото ниже:

Что еще выдают?

Вместе с полисом КАСКО выдается следующее:

- Квитанция об оплате.

- Правила страхования.

- Акт осмотра транспортного средства. В некоторых случаях он может не требоваться:

- если машина новая;

- в случае продления безубыточного полиса.

- Дополнительное соглашение (если оформлялось). В нем могут оговариваться условия, не вошедшие в сам договор, а также изменения, дополнения и исключения, определяемые индивидуально.

Иногда страховые компании выдают пластиковые карточки с номером договора КАСКО, но это не является обязательным условием.

Требования к бумаге

Документ не должен печататься на обычной офисной бумаге. Характерные признаки подлинного бланка следующие:

- Он печатается на бумаге с защитными волокнами, поэтому имеет особую текстуру. Это можно определить на ощупь.

- Также могут присутствовать водяные знаки или голографический логотип – это будет зависеть от конкретной страховой компании.

Важно! Чтобы защитить себя от покупки подделки, лучше предварительно посмотреть на сайте выбранного страховщика, как выглядит полис, и какие методы защиты бланков используются.

Как отличить оригинал от подделки?

Современные технологии, к сожалению, позволяют злоумышленникам подделывать и печати, и водяные знаки, поэтому со стопроцентной подлинностью определить подлинность полиса только на вид нельзя. Существуют достоверные способы это сделать.

Проверка лицензии агента/брокера

- Для этого можно лично обратиться в специализированный отдел по страхованию и уточнить наличие лицензии в реестре.

- Другой вариант – зайти на официальный веб-ресурс Центробанка .На сайте можно проверить не только общую лицензию, но и лицензию на отдельный вид страхования.Если необходимая компания в реестре отсутствует, это говорит о том, что лицензии у страховщика либо нет, либо она была отозвана, а организация продолжает существовать. Это – грубое нарушение законодательства, преследуемое законом.

Звонок в офис компании

Если полис оформлялся не непосредственно в офисе страховщика, а доставлялся курьером, риски повышаются.

Для проверки подлинности нужно позвонить на горячую линию страховой компании и назвать код полиса. База страховщика содержит актуальную информацию, в которую мошенники не могут вносить правки.

Стоит учесть, что единой базы полисов КАСКО нет . Она своя у каждого страховщика. Поэтому проверку можно произвести только в страховой компании, где оформлялся договор.

По базе РСА проверить КАСКО также нельзя. Если планируется доставка полиса курьером, то позвонить страховщику необходимо до его получения.

Внимание! Если в базе будет указано, что полис не существует, либо он оформлен на другое имя или украден злоумышленником, можно таким образом избежать проблем. При звонке в крупную компанию сотрудники крайне редко скажут, что полис поддельный.

В силу определенных причин страховщики не открывают это в телефонных разговорах.

В силу определенных причин страховщики не открывают это в телефонных разговорах.

Обычно они говорят, что данные по полису не отображаются, поэтому покупать его не рекомендуется.

Для решения данного вопроса также можно обратиться непосредственно в офис компании. На сайтах многих страховщиков есть личные кабинеты либо сервисы, где можно проверить полис в режиме онлайн. Там же можно найти фотографии того, каким должен быть внешний вид бланка.

Если полис уже куплен, и с ним есть проблемы, то все будет зависеть от ситуации:

- Если покупка осуществлялась через брокера, и он не передал страховщику данные либо передал их с ошибкой, то, как правило, посещение офиса компании с полисом, квитанцией и остальными документами помогает закрыть вопрос в пользу страхователя.

- Если же был куплен именно поддельный полис, исправить что-то вряд ли получится. В такой ситуации остается только обратиться в полицию, чтобы мошенник был привлечен к ответственности, а полис все равно придется покупать новый.

Зная, как должен выглядеть полис КАСКО, и как можно его проверить, можно избежать возможных неприятностей еще перед его покупкой.

Вконтакте