Фирма планирует некий инвестиционный проект, и ей необходимо определить его эффективность.

Существуют два основных критерия оценки эффективности инвестиционного проекта:

Внутренняя норма отдачи;

Чистая приведенная стоимость.

Эти критерии обычно не противоречат друг другу; их использование ведет к одинаковым результатам.

А. Внутренняя норма отдачи

В начале данного периода фирма намерена инвестировать PV руб. Через год планируется получить доход (прибыль) FV 1 руб. Тогда:

Где r - внутренняя норма отдачи (внутренняя ставка доходности)

Она показывает, какой процентный доход приносит фирме первоначальное капиталовложение. При этом нельзя путать внутреннюю норму отдачи с банковской процентной ставкой (i).

Если доход будет получен первый и последний раз только через n лет (FV n), используется формула:

Если доход (FV j) будет получен каждый год на протяжение n лет, формула принимает вид:

Если доход, получаемый каждый год постоянен (FV), а число лет бесконечно велико, формула упрощается:

Рассчитав по этим формулам внутреннюю норму отдачи, фирма сравнивает ее с банковской процентной ставкой (i). Если r>i

Б. Чистая приведенная стоимость

Некий инвестиционный проект осуществляется в течение ряда лет, причем каждый год он требует каких-то затрат и приносит какой-то доход. Вначале рассчитываем прибыль каждого года (П j) по формуле:

П j =B j -C j , где B j - доход j-го года, а C j - затраты j-го года.

Затем прибыли, полученные за все годы, приводим к настоящему времени путем дисконтирования по банковской процентной ставке. В результате получаем чистую приведенную стоимость (NPV).

Чистая приведенная стоимость – это сумма прибылей, полученных за все годы действия проекта и приведенных к настоящему времени. Соответственно она исчисляется по формуле:

П 0 обозначает прибыль, получаемую не в будущем, а в нулевом периоде – на самом старте проекта. Поэтому ее не надо дисконтировать.

Если прибыли за все годы, кроме нулевого, одинаковы (П), а число лет бесконечно велико, формула упрощается:

Проблема в том, что в нулевой (начальный) период доходы обычно отсутствуют, а затраты велики; соответственно прибыль отрицательна – фирма несет убытки. Если речь идет о проекте с длительным сроком капитального строительства, отрицательная прибыль будет иметь место в течение целого ряда лет. В связи с этим чистая приведенная стоимость проекта совсем не обязательно будет положительной: первоначальные дисконтированные убытки могут оказаться выше последующих дисконтированных прибылей.

Если чистая приведенная стоимость оказалась положительной: NPV>0 , то деньги выгоднее вложить в проект, нежели в банк, т.е. проект выгоден. И наоборот.

Как правило, использование обоих критериев приводит к одинаковым результатам: если инвестиционный проект выгоден по критерию внутренней нормы отдачи, он будет выгоден и по критерию чистой приведенной стоимости. Верно и обратное.

Приведем самый простой пример. Пусть на старте в проект необходимо вложить 100 руб. Срок действия проекта – 1 год. По истечение года будет получена прибыль 120 руб., а банк платит по вкладам 50% годовых.

Рассчитаем внутреннюю норму отдачи:

Таким образом, внутренняя норма отдачи составила 20% годовых, т.е. оказалась меньше 50%, которые банк платит вкладчикам. По критерию внутренней нормы отдачи проект невыгоден.

Рассчитаем чистую приведенную стоимость:

Внутренняя норма отдачи оказалась отрицательной. Значит, и по этому критерию проект не выгоден.

Критерий чистой приведенной стоимости используют, когда рыночная процентная ставка определена, что предполагает наличие развитых финансовых рынков. Если это не так, рассчитывают внутреннюю норму отдачи по разным проектам и отдают предпочтение тому, где норма отдачи выше.

Величина чистой приведенной стоимости зависит от процентной ставки: чем ставка выше, тем NPV меньше (рис. 15-6):

Рис. 15-6. Чистая приведенная стоимость и внутренняя норма отдачи

При определенной процентной ставке чистая приведенная стоимость снижается до нуля, после чего становится отрицательной. В точке нулевой NPV банковская процентная ставка становится равна внутренней норме отдачи (i=r). В связи с этим можно дать такое определение: внутренняя норма отдачи – это ставка дисконта, при которой чистая приведенная стоимость обращается в ноль.

Используются и другие критерии: срок окупаемости проекта и рентабельность инвестиций .

Срок окупаемости проекта показывает, через какое время сумма дисконтированных прибылей покроет первоначальные затраты.

Рентабельность инвестиций – это дисконтированный доход, полученный на единицу первоначально вложенных средств.

Модель оценки финансовых активов является разновидностью техники суммирования рисков и предназначена для оценки нормы отдачи на собственный капитал У е, вложенный в портфель ценных бумаг.

(4.8)

где Y rf - безрисковая норма, премия за основной пакет рисков, характерных для ценных бумаг; Y M – средняя за несколько последних лет норма отдачи для ценных бумаг, представленных на фондовом рынке; β – коэффициент, измеряющий относительный уровень специфических рисков (недиверсифицируемых) рассматриваемого проекта по сравнению со средними рисками инвестиционных проектов того же типа.

Норма отдачи на собственный капитал - это доходность, которую инвесторы ожидают от инвестиций в собственный капитал фирмы. Эта ожидаемая доходность для инвесторов в собственный капитал включает компенсацию за рыночный риск, свойственный инвестиции, а также стоимость собственного капитала.

Безрисковая норма.

Для оценки безрисковой нормы был проведен анализ рынка государственных рублевых и еврооблигаций с разными сроками погашения и проанализирована эффективная доходность к погашению по различным видам облигаций.

Показатель доходности к погашению, рассчитанный при условии реинвестирования купонных платежей в течение года по той же ставке, по которой осуществляются первоначальные вложения. Эффективная доходность к погашению – это внутренняя норма доходности денежного потока по облигации.

Эффективная доходность является корнем уравнения, имеющего следующий вид:

где r – эффективная доходность, C i – купонная выплата в момент i, t – текущая дата, t[i] – дата i-ой купонной выплаты, N – номинал, V – текущая цена, T – количество выплат по облигации.

Методологически эффективная доходность является более корректной мерой, чем номинальная доходность. Однако, в силу традиций, на многих развитых рынках облигаций, большее применение имеет номинальная доходность. В России более употребительной является именно эффективная доходность, в Украине используются и номинальная, и эффективная доходность.

В качестве безрисковой ставки целесообразно выбирать доходность того типа обязательств, срок погашения которых максимально приближен к сроку вложения свободных средств в недвижимость или в развивающийся бизнес. Рассматриваемый в данной работе прогнозный период равен 5 годам, поэтому в качестве безрисковой была взята эффективная доходность по бумагам срок погашения которых близок к этому (рублевые облигации Россия46017 RUR, еврооблигации Россия 2018 USD). Данные по этим видам облигаций представлены далее в таблицах. Остальные таблицы доходностей и относящиеся к ним графики по рассмотренным видам облигаций представлены в приложении.

Облигации Россия 46017 (Дата погашения – 03.08.2016).

Таблица 4.17.

| период | |||||||

| январь | 6,61% | 6,53% | 6,29% | 13,34% | |||

| февраль | 6,69% | 6,53% | 6,45% | 9,85% | |||

| март | 6,78% | 6,54% | 6,53% | ||||

| апрель | 6,84% | 6,46% | 6,54% | ||||

| май | 6,84% | 6,38% | 6,56% | ||||

| июнь | 6,81% | 6,35% | 6,51% | ||||

| июль | 6,73% | 6,28% | 6,66% | ||||

| август | 6,67% | 6,37% | 7,28% | ||||

| сентябрь | 6,58% | 6,48% | 7,60% | ||||

| октябрь | 6,53% | 6,34% | 7,69% | ||||

| ноябрь | 6,59% | 6,31% | 8,78% | ||||

| декабрь | 6,84% | 6,52% | 6,30% | 8,74% | |||

| 6,84% | 6,68% | 6,41% | 7,09% | 11,46% | |||

| 0,00% | -1,45% | -3,46% | 38,97% | 0,00% | |||

| -2,32% | -4,14% | 10,66% | 61,69% | ||||

| Ср.геом. | 7,50% |

На рисунке ниже приведена динамика доходности облигаций.

Рисунок 4.6 – Динамика доходности облигаций (Облигации Россия 46017)

Источники информации: http://www.cbonds.info/quotes/index.php, http://bonds.finam.ru/issue

Так как в рублевом пространстве должна учитываться разница рублевых и долларовых безрисковых ставок. В составе нормы отдачи на капитал было учтено превышение темпов рублевой инфляции над долларовой.

Y rf RUB =Y rf $+h RUB -h $ (4.10)

Для этого с помощью индексов потребительских цен были посчитаны темпы рублевой и долларовой инфляции, а затем разница между ними. На эти величины были скорректированы данные по еврооблигациям.

Таблица 4.18 -- Индекс потребительских цен, США (изменение относительно предыдущего месяца).

| . Период | |||||||

| Январь | 181,10 | 185,20 | 190,70 | 198,30 | 202,42 | 211,08 | 211,14 |

| Февраль | 183,10 | 186,20 | 191,80 | 198,70 | 203,49 | 211,69 | 212,19 |

| Март | 184,20 | 187,40 | 193,30 | 199,80 | 205,35 | 213,53 | 212,71 |

| Апрель | 183,80 | 188,00 | 194,60 | 201,50 | 206,69 | 214,82 | |

| Май | 183,50 | 189,10 | 194,40 | 202,50 | 207,95 | 216,63 | |

| Июнь | 183,70 | 189,70 | 194,50 | 202,90 | 207,35 | 218,82 | |

| Июль | 183,90 | 189,40 | 195,40 | 203,50 | 208,30 | 219,96 | |

| Август | 184,60 | 189,50 | 196,40 | 203,90 | 207,92 | 219,09 | |

| Сентябрь | 185,20 | 189,90 | 198,80 | 202,90 | 208,49 | 218,78 | |

| Октябрь | 185,00 | 190,90 | 199,20 | 201,80 | 208,94 | 216,57 | |

| Ноябрь | 185,40 | 191,00 | 197,60 | 201,50 | 210,18 | 212,43 | |

| Декабрь | 184,30 | 190,30 | 196,80 | 201,80 | 210,04 | 210,23 |

Таблица 4.19 - Индекс потребительских цен, Россия (в % относительно предыдущего месяца, предыдущий месяц=100%)

| Период | |||||||

| Январь | 102,40% | 101,08% | 102,60% | 101,40% | 101,70% | 102,30% | 102,40% |

| Февраль | 101,66% | 101,68% | 101,20% | 101,70% | 101,10% | 101,20% | 101,70% |

| Март | 101,06% | 100,80% | 101,35% | 100,80% | 100,60% | 101,20% | 101,30% |

| Апрель | 100,95% | 101,06% | 101,14% | 100,39% | 100,60% | 101,40% | |

| Май | 100,85% | 100,70% | 100,75% | 100,45% | 100,60% | 101,40% | |

| Июнь | 100,80% | 100,80% | 100,65% | 100,29% | 101,20% | 101,0% | |

| Июль | 100,75% | 100,94% | 100,46% | 100,70% | 100,90% | 100,50% | |

| Август | 99,60% | 100,47% | 99,82% | 100,20% | 100,10% | 100,40% | |

| Сентябрь | 100,28% | 100,37% | 100,28% | 100,10% | 100,80% | 100,80% | |

| Октябрь | 101,01% | 101,20% | 100,55% | 100,30% | 101,60% | 100,90% | |

| Ноябрь | 101,00% | 101,10% | 100,74% | 100,60% | 101,20% | 100,80% | |

| Декабрь | 101,08% | 101,09% | 100,82% | 101,80% | 101,10% | 100,70% |

Таблица 4.20 - Темп инфляции, USD, %

| Период | |||||||

| Январь | 0,11% | 0,49% | 0,21% | 0,76% | 0,31% | 0,50% | 0,44% |

| Февраль | 1,10% | 0,54% | 0,58% | 0,20% | 0,53% | 0,29% | 0,50% |

| Март | 0,60% | 0,64% | 0,78% | 0,55% | 0,92% | 0,87% | 0,24% |

| Апрель | -0,22% | 0,32% | 0,67% | 0,85% | 0,65% | 0,61% | |

| Май | -0,16% | 0,59% | -0,10% | 0,50% | 0,61% | 0,84% | |

| Июнь | 0,11% | 0,32% | 0,05% | 0,20% | -0,29% | 1,01% | |

| Июль | 0,11% | -0,16% | 0,46% | 0,30% | 0,46% | 0,53% | |

| Август | 0,38% | 0,05% | 0,51% | 0,20% | -0,18% | -0,40% | |

| Сентябрь | 0,33% | 0,21% | 1,22% | -0,49% | 0,28% | -0,14% | |

| Октябрь | -0,11% | 0,53% | 0,20% | -0,54% | 0,21% | -1,01% | |

| Ноябрь | 0,22% | 0,05% | -0,80% | -0,15% | 0,59% | -1,92% | |

| Декабрь | -0,59% | -0,37% | -0,40% | 0,15% | -0,07% | -1,03% |

Таблица 4.21 - Темп инфляции, RUB, %

| Период | |||||||

| Январь | 2,40% | 1,08% | 2,60% | 1,40% | 1,70% | 2,30% | 2,40% |

| Февраль | 1,66% | 1,68% | 1,20% | 1,70% | 1,10% | 1,20% | 1,70% |

| Март | 1,06% | 0,80% | 1,35% | 0,80% | 0,60% | 1,20% | 1,30% |

| Апрель | 0,95% | 1,06% | 1,14% | 0,39% | 0,60% | 1,40% | |

| Май | 0,85% | 0,70% | 0,75% | 0,45% | 0,60% | 1,40% | |

| Июнь | 0,80% | 0,80% | 0,65% | 0,29% | 1,20% | 1,00% | |

| Июль | 0,75% | 0,94% | 0,46% | 0,70% | 0,90% | 0,50% | |

| Август | -0,40% | 0,47% | -0,18% | 0,20% | 0,10% | 0,40% | |

| Сентябрь | 0,28% | 0,37% | 0,28% | 0,10% | 0,80% | 0,80% | |

| Октябрь | 1,01% | 1,20% | 0,55% | 0,30% | 1,60% | 0,90% | |

| Ноябрь | 1,00% | 1,10% | 0,74% | 0,60% | 1,20% | 0,80% | |

| Декабрь | 1,08% | 1,09% | 0,82% | 1,80% | 1,10% | 0,70% |

Таблица 4.22 - Разница темпов рублевой и долларовой инфляции

| Период | |||||||

| Январь | 2,29% | 0,59% | 2,39% | 0,64% | 1,39% | 1,80% | 1,96% |

| Февраль | 0,56% | 1,14% | 0,62% | 1,50% | 0,57% | 0,91% | 1,20% |

| Март | 0,46% | 0,16% | 0,57% | 0,25% | -0,32% | 0,33% | |

| Апрель | 1,17% | 0,74% | 0,47% | -0,46% | -0,05% | 0,79% | |

| Май | 1,01% | 0,11% | 0,85% | -0,05% | -0,01% | 0,56% | |

| Июнь | 0,69% | 0,48% | 0,60% | 0,09% | 1,49% | -0,01% | |

| Июль | 0,64% | 1,10% | 0,00% | 0,40% | 0,44% | -0,03% | |

| Август | -0,78% | 0,42% | -0,69% | 0,00% | 0,28% | 0,80% | |

| Сентябрь | -0,05% | 0,16% | -0,94% | 0,59% | 0,52% | 0,94% | |

| Октябрь | 1,12% | 0,67% | 0,35% | 0,84% | 1,39% | 1,91% | |

| Ноябрь | 0,78% | 1,05% | 1,54% | 0,75% | 0,61% | 2,72% | |

| Декабрь | 1,67% | 1,46% | 1,22% | 1,65% | 1,17% | 1,73% |

Таблица 4.23- Еврооблигации Россия 2018, USD (дата погашения - 24.07.2018)

| Период | |||||||

| Январь | 6,86% | 6,80% | 5,66% | 5,82% | 5,43% | 7,61% | |

| Февраль | 6,96% | 6,16% | 5,77% | 5,81% | 5,42% | 7,16% | |

| Март | 6,81% | 6,58% | 5,91% | 5,71% | 5,37% | ||

| Апрель | 7,18% | 6,44% | 6,20% | 5,74% | 5,33% | ||

| Май | 8,36% | 6,10% | 6,36% | 5,78% | 5,48% | ||

| Июнь | 8,01% | 5,79% | 6,49% | 6,16% | 5,60% | ||

| Июль | 7,47% | 7,97% | 5,76% | 6,39% | 6,15% | 5,70% | |

| Август | 7,71% | 7,71% | 5,67% | 6,04% | 6,13% | 5,70% | |

| Сентябрь | 7,20% | 7,47% | 5,36% | 5,91% | 5,93% | 5,93% | |

| Октябрь | 7,12% | 7,18% | 5,77% | 5,90% | 5,83% | 6,15% | |

| Ноябрь | 7,33% | 6,89% | 5,83% | 5,81% | 5,78% | 7,55% | |

| Декабрь | 7,25% | 6,77% | 5,75% | 5,67% | 5,63% | 8,18% | |

| Средняя геометрическая за год (Yi) | 7,35% | 7,33% | 5,99% | 6,00% | 5,87% | 5,93% | 7,38% |

| Годовая доходность (r =y дек. /y янв. -1) | -3,01% | -1,42% | -15,44% | 0,18% | -3,28% | 50,83% | -5,89% |

| Прирост по ср. Геом. (d =Y i /Y(i-1)-1) | -0,21% | -18,33% | 0,27% | -2,21% | 1,03% | 24,45% | |

| Ср.геом | 6,51% |

Таблица 4.24 - С учетом разницы темпов рублевой и долларовой инфляции

| Период | |||||||

| Январь | 7,45% | 9,19% | 6,30% | 7,22% | 7,23% | 9,57% | |

| Февраль | 8,10% | 6,78% | 7,27% | 6,38% | 6,33% | 8,36% | |

| Март | 6,97% | 7,15% | 6,16% | 5,39% | 5,70% | ||

| Апрель | 7,92% | 6,91% | 5,74% | 5,69% | 6,12% | ||

| Май | 8,47% | 6,95% | 6,31% | 5,77% | 6,04% | ||

| Июнь | 8,49% | 6,38% | 6,58% | 7,65% | 5,59% | ||

| Июль | 8,11% | 9,07% | 5,75% | 6,79% | 6,60% | 5,68% | |

| Август | 6,93% | 8,13% | 4,98% | 6,04% | 6,42% | 6,50% | |

| Сентябрь | 7,16% | 7,63% | 4,42% | 6,50% | 6,45% | 6,86% | |

| Октябрь | 8,24% | 7,85% | 6,12% | 6,74% | 7,21% | 8,06% | |

| Ноябрь | 8,11% | 7,94% | 7,37% | 6,56% | 6,38% | 10,26% | |

| Декабрь | 8,92% | 8,22% | 6,97% | 7,32% | 6,80% | 9,92% | |

| Средняя геометрическая за год (Yi) | 7,88% | 8,00% | 6,48% | 6,51% | 6,46% | 6,88% | 8,95% |

| Годовая доходность (r =y дек. /y янв. -1) | 9,95% | 10,29% | -24,11% | 16,25% | -5,80% | 37,20% | -12,65% |

| Прирост по сргеом. (d =Y i /Y(i-1)-1) | 1,52% | -19,10% | 0,54% | -0,71% | 6,40% | 30,07% | |

| Ср.геом | 7,26% |

Рисунок 4.7 – Сравнение доходности с учетом и без учета разницы темпов инфляции.

Таким образом, можно сделать вывод, что безрисковая ставка составляет около 7,5%. В дальнейших расчетах будем использовать среднее значение для двух рассмотренных бумаг – 7,38%.

Коэффициент β.

В модели САРМ коэффициент бета инвестиции это - риск, который инвестиция добавляет к рыночному портфелю. Существуют подходы, предназначенные для оценки этих параметров. Один из таких подходов - это использование исторических данных о рыночных ценах для конкретной инвестиции. Второй подход связан с оценкой коэффициента бета на основе фундаментальных характеристик инвестиции. А третий подход использует данные отчетности фирмы и используется при оценке бизнеса. В данной работе были использованы первый и второй подход.

Исторические рыночные коэффициенты бета.

При оценке исторических коэффициентов бета общепринятый подход основывается на регрессионном анализе доходности отдельной инвестиции относительно доходности портфеля. С этой точки зрения интересны данные о доходности компаний, управляющих «смешанными» портфелями акций, облигаций, депозитных вкладов, валютных ценностей, а также данные о котировках закрытых паевых инвестиционных фондов недвижимости. Из-за недостатка информации о рынке услуг по управлению такими портфелями обычно используется информация по фондовому рынку. Коэффициент β определяется техникой анализа торгов по соотношению изменения курса акций конкретной компании и курса акций в целом по предприятиям данной отрасли.

В текущих рыночных условиях при проведении расчетов не удалось установить подобную зависимость. Поэтому было принято решение использовать в работе зависимость изменения чистого операционного дохода объекта аналогичного объекту оценки (в качестве доходности отдельной инвестиции) от изменения стоимости недвижимости данного вида (в качестве доходности портфеля). Подобный подход использован в при оценке бухгалтерского коэффициента бета. Данные об изменении по годам стоимости конкретного типа недвижимости были получены с сайта «ГУИОН», а данные по арендным ставкам объекта аналога от собственника объекта из договоров аренды прошлых лет. Данные по объекту аналогу представлены в таблице. По основным характеристикам выбранный объект максимально близок к оцениваемому, поэтому дополнительные корректировки не проводились.

Таблица 4.25 – Данные по объекту-аналогу.

Далее были построены потоки доходов по историческим данным за предыдущие годы для всех трех рассматриваемых функций и построены зависимости чистый операционный доход от стоимости 1 кв. м в разные годы. Ниже приведены данные по производственно-складской функции. Таблицы по офисной и торговой функциям представлены в приложении.

Таблица 4.26 – Расчет чистого операционного дохода для производственно-складской функции.

| Показатель | Значение | |||||||

| Арендная ставка, руб./кв м в мес. | ||||||||

| Потенциальный валовой доход, руб. в год (коэф 0,85) | 13 000 кв.м. | |||||||

| Потери от недозагрузки, руб. в год | 8% | |||||||

| Потери от неплатежей, руб. в год | 1,0% | |||||||

| Эффективный валовой доход, руб. в год | ||||||||

| Постоянные расходы, руб. в год | ||||||||

| Налог на имущество (от балансовой ст-ти), руб. в год | 2,2% | |||||||

| Балансовая стоимость, руб. | ||||||||

| Платежи за землю (от кадастровой ст-ти), руб. в год | 1,5% | |||||||

| Страховка - 0,5% от балансовой ст-ти имущества, руб. в год | 0,5% | |||||||

| Расходы на обеспечение безопасности, руб. в год | ||||||||

| Резерв на замещение, руб. в год | ||||||||

| Переменные расходы, руб. в год | ||||||||

| Расходы на управление % от Ieg , руб. в год | 10% | |||||||

| Расходы на маркетинг % от Ieg , руб. в год. | 3% | |||||||

| Расходы на энергоснабжение и кондиционирование % от Ieg , руб. в год | 0,75% | |||||||

| Эксплуатационные расходы % от Ieg , руб. в год | 5,0% | |||||||

| Операционные расходы OE, руб. в год | ||||||||

| Чистый операционный доход, руб. в год |

Таблица 4.27.

| Год | Арендная ставка | Чистый операционный доход (Io) | Изменение Io | Стоимость (Vo) 1 кв.м. | Изменение Vo |

| 0,263124 | 0,288135 | ||||

| 0,319843 | 0,355263 | ||||

| 0,240194 | 0,242718 | ||||

| 0,173936 | 0,226562 | ||||

| 0,427378 | 0,496360 | ||||

| 0,249444 | 0,345089 |

В результате по этим данным была построена зависимость и получено линейное уравнение со значимым коэффициентом детерминации. Вывод регрессионных итогов также показал значимость критерия Фишера и значимость t-статистик. Значение коэффициента «бета» вычисленного подобным образом составило 0,8286349.

Значимость уравнения проверялась путем сравнения расчетного значения критерия Фишера с его критическим значением, при этом уравнение считается значимым, если расчетное значение превышает критическое.

Значимость коэффициента уравнения проверяется путем сравнения t-статистик коэффициентов уравнения с их критическими значениями, при этом коэффициенты признаются значимыми, если значения их t-статистик больше критических. Значение критических t-статистик принято в соответствии с таблицей значений критерия Стьюдента.

Рисунок 4.8 – Зависимость изменения чистого операционного дохода от изменения стоимости объекта

Таблица 4.28 – Результаты регрессионного анализа для линейной зависимости

| ВЫВОД ИТОГОВ | ||||||

| Регрессионная статистика | ||||||

| Множественный R | 0,9442039 | |||||

| R-квадрат | 0,8915210 | |||||

| Нормированный R-квадрат | 0,864401 | |||||

| Стандартная ошибка | 0,0318281 | |||||

| Наблюдения | ||||||

| Дисперсионный анализ | ||||||

| df | SS | MS | F | Значимость F | ||

| Регрессия | 0,033301943 | 0,033301943 | 32,87352611 | 0,0045829 | ||

| Остаток | 0,004052129 | 0,001013032 | ||||

| Итого | 0,037354072 | |||||

| Коэффициенты | Стандартная ошибка | t-статистика | P-Значение | Нижние 95% | Верхние 95% | |

| Y-пересечение | 0,009110527 | 0,048830354 | 0,186575073 | 0,861074309 | -0,126464 | 0,1446853 |

| Переменная X 1 | 0,828634911 | 0,144524036 | 5,73354394 | 0,004582948 | 0,427371 | 1,2298979 |

Фундаментальные коэффициенты бета.

В случае отсутствия котировки акций предприятия нужного профиля может оказаться полезным применение техники фундаментального коэффициента бета, предусматривающей экспертную оценку средневзвешенного влияния на этот коэффициент внутренних рисков предприятия. Задается максимальное и минимальное значения из возможных значений коэффициента бета, а весь диапазон разбит на три разных уровня риска.

Таблица 4.29 – Вывод о систематических рисках по коэффициенту

| Значение коэффициента | Выводы по риску |

| 0-0,5 | риск ниже среднерыночного |

| 0,75-1,25 | риск равен среднерыночному |

| 1,25-2 | риск выше среднерыночного |

По рассматриваемым видам рисков оцениваемому зданию были выставлены оценки:

Физические риски.

1) Скрытые дефекты. Здание находится в хорошем техническом состоянии – риск сопоставим со среднерыночным. Так как здание 1983 года постройки – есть вероятность появления дефектов – риск можно оценить немного выше среднего – 1,25.

2) Пожары и аварии на объекте. Одна из функций используемого здания -производственная. На производственных объектах риск технологических неполадок выше, чем на других коммерческих, поэтому риск оценен выше среднерыночного – 1,5.

3) Изъяны техники и технологий. Объект успешно функционирует с 1983 года, технологических изъянов за это время выявлено не было, следовательно риск их появления ниже среднерыночного, так как подобные дефекты обычно выявляются на более ранних сроках эксплуатации. Оценка данного параметра – 0,5.

Правовые риски.

1) Погрешности документов. Правоустанавливающие документы на землю и здания в порядке, имеющиеся договоры аренды оформлены в соответствии с существующими требованиями. Риск неправильного оформления других контрактов и договоров не выше среднерыночного – 0,5

2) Неисполнение контрактов (по поставке ресурсов, неисполнению работ, банкротство подрядчиков, нарушение требований налоговой инспекции). Для оцениваемого здания нет особых рисков и условий по данному параметру, риск на уровне среднерыночного.

3) Правовые издержки. Ниже среднерыночных, так как. деятельность не связана с патентными и лицензионными правами, споров и судебных разбирательств на данный момент нет, здание застраховано от некоторых видов форс-мажорных обстоятельств, управление зданием не связано с повышенным риском и особой сложностью – 0,25.

4) Запреты диверсификации. Риск запретов на изменение вида использования здания низкий, т.к. здание многофункциональное, разрешенное использование ограничено только градостроительными документами и техническими возможностями здания – 0,25.

Экономические риски.

1) Просчеты маркетинга. Управление зданием не требует разработки сложной маркетинговой стратегии (не ТЦ, не нужна особая концепция). Риск уменьшения доходов от эксплуатации в связи с насыщением рынка, нерасчетной инфляции, спада в экономике и т.п. типичный для этого сегмента и оценен на среднерыночном уровне. – 1

2) Операционные потери. Риски возможных потерь из-за нарушения безопасности, причинения ущерба имуществу немного выше среднего в связи с производственной составляющей. Перерасход средств покрывается арендаторами (электричество), риск недостатков в управлении не выше среднего. Данный параметр риска был оценен 1,25.

3) Низкая ликвидность. Риск выше среднего, так как объект был построен в 1983 г. и может в скором времени функционально устареть и потребуется изменение концепции для повышения ликвидности – 1,5.

4) Убытки из-за персонала. Убытки из-за персонала арендаторов и обслуживающих компаний устраняются за их счёт. Риск просчета менеджеров на среднем уровне – 1

Финансовые риски.

1) Срывы финансирования. В данный момент работы по развитию и модернизации объекта не ведутся, новые проекты не реализуются, риск срывов финансирования низкий. Потенциальный риск не превышает среднерыночный. Фактор оценен на уровне 0,75.

2) Валютные потери. Деятельность не связана с экспортом и импортом, рост курса не влияет на расчеты с арендаторами и кредиторами, нет активов в других странах, которые могут повлиять на объект оценки, риск низкий – 0,25

3) Потери кредитоспособности. На данный момент у собственников объекта нет кредитов, влияющих на данный объект, экономический риск (при кредитовании арендаторов) на уровне среднего – 1.

Социальные риски.

1) Конфликты с соседями. Риск практически отсутствует, т.к. всё здание принадлежит одному собственнику, нет предпосылок для развития негативного отношению населения проживающего поблизости. Риск оценен на уровне 0,25.

2) Трудовые конфликты. Работа персонала регулируется арендаторами и управляющими объектом организациями, трудовые конфликты не являются особо значимым для данного объекта фактором риска. Риск ниже среднерыночного – 0,5.

3) Преступления на объекте. Возможность преступлений на объекте не чем не провоцируется, но и не может быть в принципе устранена. Риск оценен на уровне 0, 75.

Таблица 4.30 - Расчет фундаментального коэффициента бета для объекта недвижимости

| Тип риска | Низкий риск | Средний риск | Высокий риск | ||||||

| 0,25 | 0,5 | 0,75 | 1,25 | 1,5 | 1,75 | ||||

| Физические риски | |||||||||

| Скрытые дефекты | |||||||||

| Пожары и аварии на объекте | |||||||||

| Изъяны техники и технологий | |||||||||

| Правовые риски | |||||||||

| Погрешности документов | |||||||||

| Неисполнение контрактов | |||||||||

| Правовые издержки | |||||||||

| Запреты диверсификации | |||||||||

| Экономические риски | |||||||||

| Просчеты маркетинга | |||||||||

| Операционные потери | |||||||||

| Низкая ликвидность | |||||||||

| Убытки из-за персонала | |||||||||

| Финансовые риски | |||||||||

| Срывы финансирования | |||||||||

| Валютные потери | |||||||||

| Потери кредитоспособности | |||||||||

| Социальные риски | |||||||||

| Проблемы с соседями | |||||||||

| Трудовые конфликты | |||||||||

| Преступления на объекте | |||||||||

| Количество рисков | |||||||||

| Сумма по видам рисков | 0,75 | 1,5 | 2,25 | 2,5 | |||||

| Общая сумма | 14,5 | ||||||||

| Общее количество рисков | |||||||||

| Коэффициент бета | β | 0,85294 |

Итоговое значение коэффициента бета, найденное с помощью данной техники составило 0,85294. В дальнейших расчетах будет использовано среднее значение между историческим и фундаментальным коэффициентом бета, которое составило 0,8408.

Средняя по рынку норма отдачи.

В традиционной модели САРМ под средней по рынку нормой отдачи понимают среднюю за несколько последних лет норму отдачи для ценных бумаг, представленных на фондовом рынке. Но так как в предыдущих расчётах была использована зависимость чистого операционного дохода объекта от стоимости данного вида недвижимости, то будем считать среднюю норму отдачи по рынку исходя из изменения стоимости недвижимости. Пользуясь данными, приведенными ранее в таблице 4.28, рассчитаем эту норму по годам и возьмем для дальнейших расчетов среднегеометрическое значение. Оно составило 31,43%.

Вычисление нормы отдачи.

Используя полученные значения безрисковой ставки, средней по рынку нормы отдачи и коэффициента бета вычисляем значение нормы отдачи для оцениваемого объекта по упоминавшейся уже ранее формуле:

Y САРМ = Y е = Y rf +β(Y M -Y rf) = 7,38%+0,8408(31,43%-7,38%) = 27,6%

В дальнейшихрасчетах будет использовано среднее значение норм отдачи, полученных с помощью техники экстракции и модели САРМ. Оно составляет:

ü для складской функции – 27,5%

ü для офисной функции – 26,5%

ü для торговой функции –26,3%

В статье мы рассмотрим показатель фондоотдачи основных производственных фондов, а также формулу расчета для инвестиционного проекта.

Фондоотдача. Определение

Фондоотдача (англ . Fixed assets turnover ratio ) – это финансовый показатель, который показывает интенсивность и результативность использования основных средств. Коэффициент фондоотдачи используется для анализа финансового состояния предприятия и показывает эффективность управления фондами предприятия при анализе его динамики.

Формула расчета коэффициента фондоотдачи основных фондов

Коэффициент фондоотдачи показывает – сколько было продано (произведено) продукции на единицу производственных фондов. Формула расчета имеет следующий вид:

Для оценки эффективности управления производственными фондами компании используются такие показатели: , .

Нормативное значение

Коэффициент фондоотдачи не имеет единого нормативного значения. Для каждого предприятия определяются свои допустимые уровни оборачиваемости производственных фондов. Анализ фондоотдачи проводится в динамике за несколько лет, что позволяет оценить характер тенденции.

| Динамика коэффициента фондоотдачи | Финансовое состояние предприятия |

| К фонд ↘ | Снижение финансовой устойчивости предприятия и эффективности использования производственных фондов и мощностей. |

| К фонд ↗ | Рост финансовой устойчивости за счет повышение эффективности и результативности использования производственных фондов. |

| К фонд ≥ К * фонд | Превышение показателя над среднеотраслевыми значениями коэффициента показывают рост конкурентоспособности предприятия. |

| К фонд < К * фонд | Фондоотдача предприятия ниже среднеотраслевых значений коэффициента. Это является индикатором снижения конкурентоспособности предприятия. |

Пример расчета фондоотдачи

Факторный анализ фондоотдачи

Для определения силы влияния различных экономических факторов на уровень фондоотдачи на практике применяют факторный анализ. Рассмотрим двухфакторную, четырехфакторную и семифакторную модель фондоотдачи.

Двухфакторная модель фондоотдачи

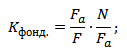

Двухфакторная модель показывает, как на величину коэффициента фондоотдачи влияет структура производственных фондов.

где:

где:

F a – активная часть основных производственных фондов;

N – объем выпускаемой и реализуемой продукции предприятия;

F – основные производственные фонды.

Семифакторная модель фондоотдачи

Модель позволяет сделать оценку степени взаимодействия между уровнем фондоотдачи предприятия и семи факторов: структуры основных производственных фондов, структуры машин и оборудования в активных фондах, сменностью работы станков и оборудования, средней стоимостью единицы оборудования, продолжительность машино-смены, эффективность работы оборудования. Формула имеет следующий вид:

F маш – средняя стоимость действующих машин и станков;

Т

см – количество смен работы машин;

с – средняя стоимость оборудования;

Q

д – количество станков и машин;

I – длительность рассматриваемого периода;

Т ч – количество отработанных часов машинами и станками.

Четырехфакторная модель фондоотдачи

Данная модель позволяет определить характер взаимодействия между уровнем фондоотдачи предприятия и уровнем специализации, коэффициентом средней мощности предприятия, структуры основных производственных фондов и оборачиваемости активной части производственных фондов.

где:

N oc – основная продукция компании;

W – среднегодовая мощность предприятия.

Управление фондоотдачей предприятия

Управление фондоотдачей происходит на основе управления выручкой и размером основных производственных фондов предприятия. Повышение фондоотдачи предприятие может быть на основе следующих факторов:

- Увеличить производительность труда и оборудования.

- Увеличить загрузку оборудования.

- Произвести автоматизацию производства.

- Внедрить новые технологии и инновации в производство и выпуск продукции.

- Развивать дистрибьюторскую сеть покупателей.

- Повышать качество и конкурентоспособность продукции.

Метод капитализации по норме отдачи на капитал в зависимости от предполагаемой динамики изменения потока доходов и расходов подразделяется на метод дисконтирования денежных потоков и метод капитализации по расчетным моделям.

Метод дисконтирования денежных потоков - оценка имущества при произвольно изменяющихся и неравномерно поступающих денежных потоках с учетом степени риска, связанного с использованием объекта. В этом случае стоимость недвижимости определяется как сумма текущих стоимостей будущих доходов путем раздельного дисконтирования каждого из периодических потоков дохода и спрогнозированной будущей стоимости недвижимости, за которую она может быть продана в конце периода владения. При этих расчетах используется ставка дисконтирования - соответствующая ставка дохода на капитал, называемая нормой прибыли или нормой отдачи.

Метод позволяет учитывать текущую стоимость денежных потоков, которые могут произвольно изменяться и иметь различный уровень риска. Общая модель метода дисконтирования денежных потоков

где PV - текущая стоимость;

n - число периодов;

I n - доход n периода;

Y - ставка дисконтирования.

Сокращенно эту модель можно представить в следующем виде

где PV - цена перепродажи объекта в конце периода владения (реверсия);

n - период владения;

i - год прогнозного периода;

FV - стоимость реверсии.

Ставка дисконтирования иначе называется нормой отдачи на инвестиции. Она характеризует эффективность капиталовложений, учитывает весь совокупный доход (доход на инвестиции и доход от изменения стоимости актива), приводит в соответствие по факторам времени и риска первоначальные инвестиции и реализуемый экономический эффект.

Среди российских оценщиков сложилась практика оценивать период владения объектом в диапазоне 3-5 лет.

Преимущества метода дисконтирования денежных потоков:

· учитывает динамику рынка;

· применим в условиях нестабильного рынка;

· учитывает неравномерную структуру доходов и расходов;

· применим для объектов, находящихся на стадии строительства или реконструкции.

Однако метод довольно сложен в применении, к тому же высока вероятность ошибки в прогнозировании, неточность увеличивается в процессе преобразования прогнозируемых доходов в текущую стоимость.

Доходы, которые предполагается получить за пределами горизонта планирования, учитываются как поступления от перепродажи объекта (реверсии) в последнем году периода планирования.

В случае снижения стоимости имущества необходимо учитывать возврат капитала. Если потоки дохода от объекта регулярно изменяются, необходимо применять корректирующий коэффициент для ставки капитализации.

Метод капитализации по расчетным моделям основан на анализе изменяющихся потоков дохода с применением общей ставки капитализации.

Общая ставка капитализации рассчитывается с учетом рыночного значения нормы прибыли, выбираемой модели рекапитализации, условий финансирования, норм изменения дохода и стоимости объекта. Основные составляющие ставки капитализации - это ставка дисконта и ставка дохода. Ставка дисконта - это требуемая норма прибыли на вложенный капитал, которая представляет собой отношение текущей стоимости получаемого за каждый период дохода к затратам на капитал. Стоимость недвижимости высока и для ее приобретения, реализации инвестиционных проектов требуется привлечение заемного капитала. В соответствии с этим обстоятельством ставка дисконта включает следующие составляющие:

а) ставка процента - требуемая норма прибыли на заемный капитал;

б) ставка дохода - требуемая норма прибыли на собственный капитал.

Ставка возмещения отражает возврат вложенного капитала в течение срока эксплуатации недвижимости. Ставку возмещения нередко называют нормой окупаемости капиталовложений. Она применяется только к доле капиталовложений, которая будет израсходована в течение инвестиционного периода. Вследствие того, что земля не расходуется, ставка возмещения для земельной собственности не учитывается.

В большинстве случаев самой большей из всех составляющих ставки капитализации является ставка дисконта. Поэтому ставку капитализации начинают определять с выявления нормы прибыли на свободные от риска ликвидные вложения капитала, не требующие больших затрат на инвестиционный менеджмент (например, вклад на банковский счет надежного банка). Это минимальная ставка, которая компенсирует обесценивание денег с течением времени. Затем добавляют поправки на риск, ликвидность, инвестиционный менеджмент. Эти компоненты составляют ставку дисконта (ставку дохода и ставку процента).

Любой инвестор, помимо дохода на капитал, учитывает возврат вложенного капитала. Поэтому к ставке дисконта добавляется ставка возмещения. Возврат капитала - процесс возмещения истощаемой части первоначальных инвестиций в недвижимость за счет доходов и реверсии.

Возмещение - сумма периодических доходов, которые необходимы для возврата капиталовложений в течение инвестиционного периода. Ежегодная ставка возмещения зависит от темпа изменения дохода от объекта, продолжительности его получения и дохода от будущей перепродажи объекта, если владение не является бессрочным.

Если ожидается равномерное поступление дохода при бессрочном владении и неизменность стоимости основного капитала приносящего доход имущества, то не требуется учет фактора возмещения капиталовложения, и ставка капитализации будет равна ставке дисконта.

Если за рассматриваемый период происходит изменение стоимости объекта, то ставка капитализации определяется как сумма двух коэффициентов: ставки доходности и нормы возмещения основной суммы. Если возможно снижение стоимости капитала, инвестированного в недвижимость, часть капитала или вся сумма должна быть возмещена за счет текущего потока доходов.

Ставка возмещения, или норма окупаемости капиталовложений, применяется только к доле капиталовложений, которая будет израсходована в течение инвестиционного периода (для земельных участков не учитывается, так как земля не расходуется). Ставка возмещения необходима для определения суммы, которую требуется ежегодно получать для окупаемости капиталовложений в течение периода владения. Влияние инфляции отражается на ставке риска (составляющей ставки дисконта), на ставке возмещения отражается влияние износа недвижимости на цену продажи.

Основные варианты возмещения стоимости капитала: возврат капитала равными долями (метод Ринга), метод Инвуда, метод Хоскольда.

Метод Ринга основан на том, что возмещение капиталовложений происходит ежегодно равными долями в течение срока службы недвижимости. Ставка возмещения рассчитывается как величина, обратная остаточному сроку службы. Применение этого метода оправдано для многофункциональной недвижимости со значительным износом, жилой недвижимости, офисов.

Метод применим, в частности, если ожидается устойчивое сокращение чистого операционного дохода из-за увеличивающегося износа недвижимости, при краткосрочной аренде, ненадежном финансовом положении арендатора.

Метод Инвуда предполагает возврат капитала из фонда возмещения по норме прибыли для инвестиций, т. е. норма возврата основной суммы равна ставке доходности инвестиций. Фактор фонда возмещения позволяет сформировать денежный поток, который соответствует полному возврату первоначальных инвестиций.

Метод Хоскольда применяется при равномерно поступающих потоках дохода, в этом случае сумма возмещения поступает каждый год и помещается на расчетный счет под процент, равный безрисковой ставке. Метод предполагает, что инвестор не располагает доступными вариантами для реинвестирования по ставке, равной ставке на первоначальные инвестиции. В этом случае, чтобы обезопасить возврат своих средств, инвестор формирует фонд возмещения, реинвестируя по минимальной из возможных ставок, т.е. по безрисковой ставке.

В отличие от метода Инвуда, при котором используется ставка прибыли на инвестиции, метод Хоскольда, основанный на использовании безрисковой ставки как основы для возмещения капитала, применяется значительно реже.

Согласование результатов подходов к оценке

Различные методы могут быть использованы в процессе оценки,

но решение вопроса об относительной значимости показателей стоимости, полученных на базе различных методов, должно определяться

обоснованным суждением оценщика, которое оформляется путем взвешивания стоимостей, определенных использованием двух и более методов.

На заключительном этапе, при согласовании результатов стоимости объекта оценки, полученных на базе трех подходов к оценке, необходимо осуществить:

* проверку полученных данных о величине стоимости;

* анализ допущений и ограничивающих условий, обусловленных

полнотой и достоверностью использованной информации;

* выведение итоговой величины стоимости.

Решение вопроса, каким стоимостным оценкам придать больший вес и как каждый метод взвешивать по отношению к другим, является ключевым на заключительном этапе процесса оценки.

Существуют два базовых метода взвешивания:

Метод математического взвешивания;

Метод субъективного взвешивания.

Метод математического взвешивания использует процентное взвешивание по формуле:

где n -- общее числи применяемых методов оценки;

i -- метод оценки;

V i -- результаты оценки;

W, -- весомости (значимости) результатов.

При субъективном взвешивании цель такая же, как и при методе математического взвешивания, цель - выйти на единую оценочную стоимость, но при этом подходе не используется процентное взвешивание. Оценочное заключение базируется на анализе преимуществ и недостатков каждого метода, а также на анализе количества и качества

данных в обосновании каждого метода. Во главе угла стоят профессиональный опыт и суждения оценщика.

Для определения удельного веса результатов, полученных в рамках каждого подхода к оценке недвижимости, необходимо учитывать следующие факторы:

ь Степень соответствия каждого из примененных подходов:

Назначению оценки;

Цели оценки;

Функциональному назначению объекта оценки;

Оцениваемым правам.

ь Какая степень достоверности и достаточности исходных данных, используемых в каждом из подходов.

ь Какова предпочтительность каждого из подходов с точки зрения

характеристик рынка и местоположения объектов оценки.

ь Какова надежность расчетов и процедур анализа, проведенных в

используемых подходах.

ь Каков удельный вес экспертных оценок и суждений в каждом

из приведенных подходов.

Учет всех этих факторов дает возможность произвести взвешивание, и в конечном счете, вывести итоговое заключение.