31.01.2018

Формирование номеров счетов рабочего плана счетов бюджетных и автономных учреждений в 2017 г в программе 1С

С 1 января 2017 г. вступил в силу п. 21.1 (введен приказом Минфина России от 06.08.2015 № 124н) Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденной приказом Минфина России от 01.12.2010 № 157н, далее – Инструкция № 157н, согласно которому номер счета плана счетов бухгалтерского учета бюджетных учреждений, плана счетов бухгалтерского учета автономных учреждений независимо от его экономического содержания в разрядах с 1 по 4 включает в себя код раздела, код подраздела расходов бюджета.

Напомним, что с 01.01.2016 номера счетов рабочего плана счетов бухгалтерского учета бюджетных и автономных учреждений в зависимости от их экономического содержания также должны содержать в 15 - 17 разрядах аналитический код вида поступлений - доходов, иных поступлений, в том числе от заимствований (источников финансирования дефицита средств учреждения) (далее - поступления) или аналитический код вида выбытий - расходов, иных выплат, в том числе по погашению заимствований (далее - выбытия), соответствующий коду (составной части кода) бюджетной классификации Российской Федерации (аналитической группе подвида доходов бюджетов, коду вида расходов, аналитической группе вида источников финансирования дефицитов бюджетов). В 5 - 14 разрядах могут указываться нули, если иное не установлено Учетной политикой субъекта учета.

Формирование классификационных признаков счетов

Для формирования номеров счетов с такой структурой в справочнике

программы "1С:Бухгалтерия государственного учреждения 8" предусмотрен новый

вид

классификационного признака счета -

АУ и БУ

, а также реквизит

Уточнение показателя

, позволяющий уточнить вид справочника для определения типа последних трех разрядов КПС (разряды 15 -17). Уточняющий показатель может принимать одно из значений:

КРБ

,

КДБ

,

КИФ

или

гКБК

.

В разрядах 1-4 КПС вида АУ и БУ указывается код раздела, код подраздела расходов бюджета.

В разрядах 5 – 14 может указываться код из произвольного классификатора

Аналитический код КПС

Если дополнительные аналитические коды в учреждении не применяются, реквизит Аналитический код КПС можно не заполнять.

В соответствии с уточняющим показателем (КРБ

,

КДБ

,

КИФ)

в разрядах 15-17 указывается код вида расходов,

Код аналитической группы подвида доходов бюджетов или

Код аналитической группы вида источников финансирования дефицитов бюджетов бюджетной классификации Российской Федерации.

При записи КПС ему будет присвоен код, сформированный из составных частей, заданных в группе реквизитов Состав классификационного признака формы КПС .

Напомним, что в форме КПС в обязательном порядке следует указывать дату начала действия КПС . Для КПС вида АУ и БУ следует указать «01.01.2017».

КПС для счетов учета денежных средств

Согласно подпункту «в» пункта 2.1 приложения 2 к приказу Минфина России от 16.11.2016 № 209н "О внесении изменений в некоторые приказы Министерства финансов Российской Федерации в целях совершенствования бюджетного (бухгалтерского) учета и отчетности" (далее – Приложение 2 к Приказу № 209н) пункт 2.1 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н (далее – Инструкция № 174н) дополнен абзацем 9 следующего содержания: «По счетам аналитического учета счета 020100000 "Денежные средства учреждения" в 15 - 17 разрядах номера счета отражаются нули». Аналогичное дополнение внесено Приказом № 209н в пункт 3 Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений, утв. приказом Минфина России от 23.12.2010 № 183н, далее – Инструкция № 183н.

Для формирования номеров счетов группы счетов 201.00 "Денежные средства учреждения" в форме

КПС

КИФ

и

код

раздела и подраздела.

При необходимости можно указать аналитический код КПС .

Следует отметить, что если нет особой необходимости, для счетов группы 201.00 "Денежные средства учреждения" рекомендуется создать только один КПС, который будет автоматически подставляться во всех документах.

КПС для счета 304 01 "Расчеты по средствам, полученным во временное распоряжение"

Согласно подпункту «е» пункта 2.1 Приложения 2 к Приказу № 209н пункт 2.1 Инструкции № 174н дополнен абзацем четырнадцатым следующего содержания: "По счетам аналитического учета счета 030401000 "Расчеты по средствам, полученным во временное распоряжение" в 1 - 17 разрядах номера счета отражаются нули". Аналогичное дополнение внесено Приказом № 209н в пункт 3 Инструкции № 183н.

Для формирования номера счета 304.01 в форме

КПС

достаточно указать уточнение показателя

гКБК

. Остальные реквизиты заполнять не требуется. При записи КПС ему будет присвоен код в виде 17 нулей.

В списке справочника

Классификационные признаки счетов (КПС)

"1С:Бухгалтерии государственного учреждения 8" (редакция 1) появилась новая колонка, в которой для КПС вида

АУ и БУ

приводится уточнение показателя.

Формирование статей Плана ФХД на 2017 г.

С целью отражения плановых назначений по доходам и расходам бюджетные и автономные учреждения в программе "1С:Бухгалтерия государственного учреждения 8" вводят статьи плана ФХД в справочник .

В элементах справочника

Статьи плана поступлений (выбытий)

для статей вида

КРБ

достаточно указать

коды

раздела и подраздела, вида расходов и

КОСГУ

.

Аналитический код КПС , который применяется для ведения аналитики в соответствии с Учетной политикой учреждения.

Требования к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения, утвержденные приказом Минфина России от 28.07.2010 г. № 81н , в редакции от 29.08.2016 № 142н, далее - Требования к Плану ФХД, не содержат требования отражать в Плане ФХД доходы и источники по аналитическим кодам подвидов доходов и источников. Согласно пункту 8.1 Требований к Плану ФХД в Таблице 2 в графе 3 по строкам 110 - 180, 300 - 420 указываются коды классификации операций сектора государственного управления, по строкам 210 - 280 указываются коды видов расходов бюджетов.

Для отражения плановых показателей на счетах бухгалтерского учета в элементах справочника

Статьи плана поступлений (выбытий)

для статей вида

КДБ (КИФ)

помимо

кода

раздела и подраздела классификации расходов необходимо указать коды аналитической группы подвида доходов (источников) и

КОСГУ

.

При необходимости можно указать код из произвольного классификатора Аналитический код КПС , который применяется для ведения аналитики в соответствии с Учетной политикой учреждения.

Изменение структуры Рабочего плана счетов учреждения

Для формирования в программе "1С:Бухгалтерия государственного учреждения 8" номеров счетов с новой структурой в

Учетной политике

бюджетного (автономного) учреждения

на дату

"01.01.2017" следует указать

новую

Структуру Рабочего плана счетов

(реквизит

Структура РПС

формы

Учетная политика учреждения

), в которой для каждого

КФО

должен быть установлен

тип КПС

"

Классификация АУ и БУ

".

Затем на 1 января 2017 г. необходимо перенести остатки на КПС, включающие в разрядах 1-4 код раздела, код подраздела расходов бюджета.

Перенос остатков по КПС на 01.01.2017

С 1 января 2017 года должны применяться новые КПС во всех номерах счетов Рабочего плана счетов бухгалтерского учета. Следовательно, на 1 января 2017 года необходимо выполнить перенос остатков по КПС по всем счетам Рабочего плана счетов бухгалтерского учета бюджетных и автономных учреждений.

По технологии, реализованной в программе "1С:Бухгалтерия государственного учреждения 8", для ведения учета в новом финансовом году в соответствии с кодами бюджетной классификации, установленными на 2017 год, и требованиями к формированию номеров счетов в 2017 г. необходимо выполнить перенос остатков на новые КПС датой 31 декабря 2016 года.

До этого момента в программу должны быть введены все операции 2016 г., которые должны найти отражение в отчете за 2016 г.

Должны быть сформированы регламентированные регистры учета за 2016 г. - журналы операций, главная книга, распечатаны и /или сохранены в файл, подписаны.

Затем оформляются операции по реформации баланса – выполняется закрытие года. Опять формируются журналы операций и главная книга уже с учетом реформации, распечатываются или сохраняются в архиве.

На этом этапе целесообразно сделать архивную копию информационной базы - предназначена для формирования отчетности до переноса остатков по счетам.

И в заключение выполняются операции межотчетного периода – по переносу остатков по неактуальным КПС, которые должны быть оформлены Бухгалтерской справкой (ф. 0504833 ) и также отражены в регистрах учета межотчетного периода.

Перенос остатков по КПС следует выполнять в копии базы, чтобы сохранилась исходная база.

Для переноса остатков по КПС в БГУ1 применяются следующие документы (меню "Сервис - Служебные - Документы переноса остатков по КПС" главного меню программы, интерфейс "Полный" ):

Перенос остатков по КПС;

Перенос остатков по КПС для счетов авансов и расчетов с поставщиками;

Перенос остатков по КПС для счетов учета номенклатуры;

Перенос остатков по КПС для счетов учета ОС;

Перенос остатков по КПС для счетов расчетов с покупателями.

Рекомендуем для ввода документов воспользоваться Помощником "Перенос остатков по КПС" (меню "Сервис - Служебные - Перенос остатков по КПС" ).

В БГУ2 применяется универсальный документ " Перенос остатков по КПС " (раздел "Учет и отчетность", команда панели навигации "Перенос остатков" группы команд "Регламентные операции" ).

Предварительно следует создать КПС в части:

Доходов,

Расходов,

Источников финансирования.

Создание рабочих счетов

При создании рабочих счетов (счетов Рабочего плана счетов учреждения) и выборе КПС в документах устанавливается ограничение по Учетной политике учреждения.

Отражение операций 2017 г.

Следует отметить, что при применении КПС вида " Классификация АУ и БУ ", также как и прежде при применении КПС вида « Бюджетная классификация », все операции 2017 г. следует отражать согласно приложению 2 "Порядок включения кода бюджетной классификации Российской Федерации при формировании номера счета бюджетного учета" к Инструкции по применению Плана счетов бюджетного учета, утвержденной приказом Минфина России от 06.12.2010 № 162н (в редакции Приказа № 209н), с учетом положений пункта 2.1 Инструкции № 174н, пункта 3 Инструкции 183н в редакции Приказа № 209н.

Оформление расчетно-платежных документов бюджетными и автономными учреждениями

В расчетно-платежных документах, оформляемых бюджетными и автономными учреждениями в 2017 году, код бюджетной классификации формируется также, как и в 2016 году.

Пунктом 5 Порядка проведения территориальными органами Федерального казначейства кассовых операций со средствами бюджетных учреждений, утвержденного приказом Федерального казначейства от 19 июля 2013 г. № 11н (ред. от 14.10.2016), далее – Порядок № 11н, установлено, что учет операций со средствами бюджетного учреждения по кассовым выплатам (кассовым поступлениям) осуществляется по кодам видов расходов классификации расходов бюджетов (кодам КОСГУ) (в ред. Приказа Казначейства России от 30.12.2015 № 28н).

В программе реализована настройка вывода кода бюджетной классификации в печатные и электронные формы расчетно-платежных документов.

Настройка формирования кода бюджетной классификации для бюджетных и автономных учреждений производится в справочнике " Лицевые счета " путем установки флажка " "

БГУ1 - закладка " Дополнительные сведения и настройки ",

БГУ2 - группа " Настройки формирования, печати и экспорта документов по счету ".

При установленном флажке " Не выводить код раздела, подраздела (для АУ и БУ) " код бюджетной классификации в печатные и электронные формы расчетно-платежных документов будет выводиться только в части вида расходов (аналитической группы подвида доходов или источников финансирования дефицитов).

Этот вопрос можно назвать одним из самых популярных среди пользователей программы «1С:Бухгалтерия государственного учреждения 8». Как правило, вопрос поступает от государственных учреждений, финансируемых из бюджета субъекта Российской Федерации, а также из бюджета муниципальных округов, намного реже от учреждений, финансируемых за счет средств федерального бюджета.

Почему данный вопрос возникает в некоторых случаях очень остро? Почему пользователи не могут найти в справочнике те или иные целевые статьи, виды расходов, статьи или подвиды доходов?

Ответам на эти вопросы посвящена данная статья.

До вступления в силу Федерального закона № 83-ФЗ от 08.05.2010 «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» все государственные учреждения являлись получателями бюджетных средств. Бюджетный учет велся по инструкциям, утверждающим 26-тизначный план счетов бюджетного учета, составной частью каждого счета был 17-тиразрядный элемент - КБК (код бюджетной классификации), который мог принимать несколько значений: КРБ (код расходов бюджета), КДБ (код доходов бюджета), КИФ (классификатор источника внутреннего финансирования), гКБК (код главы, остальные разряды - 0).

После вступление в действие Федерального закона 83-ФЗ произошла самая масштабная за последние десятилетия реорганизация бюджетной сети, разделившая государственные учреждения на казенные (получатели бюджетных средств) и бюджетные с автономными (получатели субсидий из бюджетов соответствующего уровня).

Вступили в силу 7 новых инструкций, утверждающих правила ведения бухгалтерского учета, регистры первичных документов, а также формы квартальной и годовой отчетности.

Радикальные изменения претерпели следующие вопросы: бюджетным и автономным учреждениям было разрешено вести учет не по полной бюджетной классификации, а по произвольной классификации. Это не означало, что количество разрядов в бухгалтерских счетах уменьшилось, всего лишь было разрешено применять в соответствующих разрядах значение «0». Причем, если учредитель посчитает необходимым ввести свою ведомственную классификацию, то бухгалтерский учет в учреждении должен вестись с применением этой классификации.

К тому же, казенные учреждения – получатели средств из бюджета субъекта и бюджетов муниципальных округов и образований, работают с применением бюджетной классификации, утвержденной локальными нормативными актами и законами о бюджетах соответствующих субъектов и муниципальных округов.

Программа «1С:Бухгалтерия государственного учреждения 8» поддерживает актуальность бюджетной классификации, утвержденной приказами Министерства финансов Российской Федерации. На данный момент действует приказ Министерства финансов Российской Федерации от 21.12.2010 № 180н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» с учетом внесенных изменений.

В типовую поставку релиза программы входит файл «federal.clax», который актуализирует бюджетную классификацию (согласно приказу Министерства финансов Российской Федерации) в информационной базе с помощью встроенной обработки «Обновление бюджетной классификации».

Поэтому не все государственные учреждения могут найти классификаторы, необходимые для ведения бухгалтерского и бюджетного учета.

А теперь рассмотрим в пошаговом режиме, как в программе «1С:Бухгалтерия государственного учреждения 8» внести классификатор, утвержденный локальным нормативным актом, а именно, приказом Департамента по финансам, бюджету и контролю Краснодарского края от 22.12.2011 г. №532 «Об установлении порядка применения в 2012 году бюджетной классификации Российской Федерации в части, относящейся к краевому бюджету и бюджету Территориального фонда обязательного медицинского страхования Краснодарского края».

Требуется занести в справочник новые КПС (классификационный признак счета):

код расходов бюджета 825 0707 4230203 013 – «Мероприятия, связанные с проведением оздоровительной кампании детей, находящихся в трудной жизненной ситуации, финансовое обеспечение которых осуществляется за счет средств краевого бюджета»

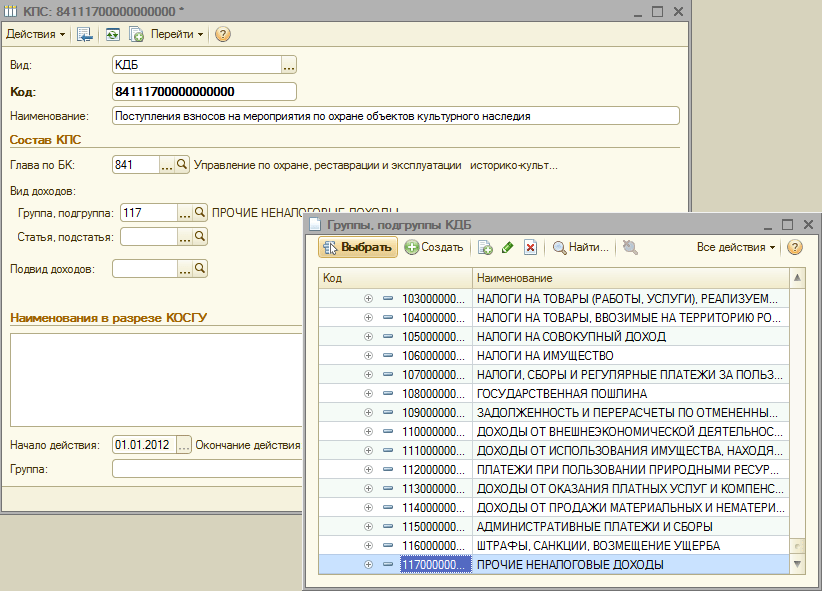

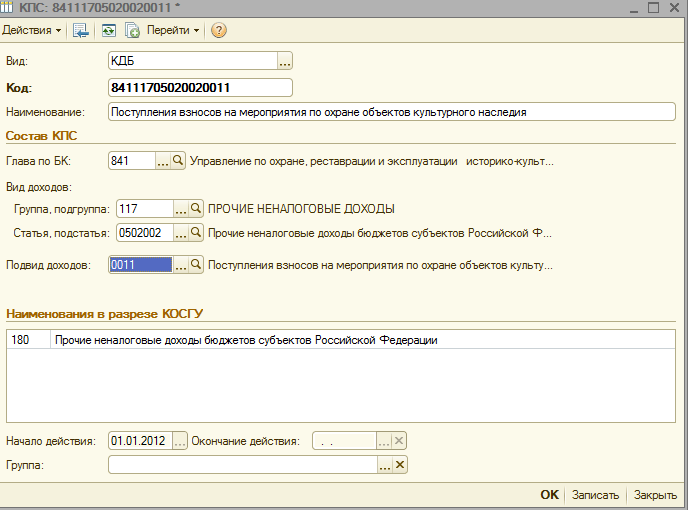

код доходов бюджета 841 1 17 05020 02 0011 – «Поступление взносов на мероприятия по охране объектов культурного наследия»

При добавлении нового КПС в справочник КПС учреждения необходимо учесть несколько моментов:

3. Во всех созданных элементах справочников меню «Бюджетная классификация» в поле «Начало действия» указать данный нормативный акт, а в поле «Бюджет» - выбрать соответствующий бюджет

4. Проверить в карточке учреждения соответствие поля «Бюджет» и поля «Код главы» созданным элементам

После этого можно приступать к созданию нового КПС.

Создадим в справочнике код расходов бюджета 825 0707 4230203 013 – «Мероприятия, связанные с проведением оздоровительной кампании детей, находящихся в трудной жизненной ситуации, финансовое обеспечение которых осуществляется за счет средств краевого бюджета»

1. Устанавливаем вид классификатора «КРБ»

3. Выбираем из справочника раздел, подраздел

4. Заносим новый целевую статью (согласно структуре целевой статьи по приказу Департамента по финансам, бюджету и контролю Краснодарского края от 22.12.2011 г. №532)

5. Добавляем нужную программу

6. Добавляем необходимую подпрограмму в строгом соответствии с иерархией целевой статьи

7. Выбираем вид расходов, заносим наименование кода расхода в соответствии с Приложением №1 к Приказу ДФБК 532 от 22.12.2012 года и сохраняем элемент.

Теперь создадим в справочнике КПС учреждения код доходов бюджета 841 1 17 05020 02 0011 – «Поступление взносов на мероприятия по охране объектов культурного наследия»

1. Устанавливаем вид классификатора «КДБ»

2. Выбираем из справочника главу по БК

3. Выбираем группу, подгруппу доходов

4. Следующим этапом будет выбор статьи и подстатьи кода доходов

5. И в заключении добавим подвид доходов

8. Занесем наименование кода доходов в соответствии с Приложением № 3 к Приказу ДФБК 532 от 22.12.2012 года и сохраняем элемент.

Количество показов: 34985

С 1 января 2016 г. при составлении и исполнении бюджетов бюджетной системы РФ не применяется классификация операций сектора государственного управления (далее - КОСГУ), она исключена из структуры кода бюджетной классификации. Вместе с тем, КОСГУ продолжает использоваться для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности. Поскольку код бюджетной классификации включается в номер счета Рабочего плана счетов государственных (муниципальных) учреждений, это влечет изменение номеров счетов Рабочего плана счетов и перенос остатков на новые счета с актуальной бюджетной классификацией. В данной статье методисты 1С рассказывают о новациях бюджетного законодательства и формировании в программе «1С:Бухгалтерия государственного учреждения 8» Рабочего плана счетов для ведения учета в 2016 г.

Бюджетная классификация 2016 г

Начиная с бюджетов на 2016 год, при составлении и исполнении бюджетов бюджетной системы РФ применяются изменения в статьи 18, 20, 21, 23 БК РФ, предусмотренные Федеральным законом от 22.10.2014 № 311-ФЗ, в части новой структуры кодов бюджетной классификации РФ (кодов классификации доходов бюджетов, классификации расходов бюджетов, классификации источников финансирования дефицитов бюджетов) и нового порядка применения классификации операций сектора государственного управления (далее - КОСГУ).

Обратите внимание, что в соответствии с обновленной статьей 18 БК РФ классификация операций публично-правовых образований (КОСГУ ) является составной частью бюджетной классификации Российской Федерации, которая используется с 2016 г. только для ведения бюджетного (бухгалтерского) учета , составления бюджетной (бухгалтерской) и иной финансовой отчетности , обеспечивающей сопоставимость показателей бюджетов бюджетной системы Российской Федерации.

Таким образом, при составлении и исполнении бюджетов бюджетной системы КОСГУ не применяется , а группировка доходов, расходов и источников финансирования дефицита бюджетов осуществляется путем применения классификации доходов бюджетов, классификации расходов бюджетов и классификации источников финансирования дефицита бюджетов. Поэтому код КОСГУ не включается более в бюджетные классификаторы доходов, расходов и источников.

Приказами Минфина России от 08.06.2015 № 90н , от 01.12.2015 № 190н внесены соответствующие изменения в Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные приказом Минфина России от 01.07.2013 № 65н (далее - Приказ № 90н) - внесены изменения в структуру классификаторов доходов, расходов и источников финансирования дефицитов бюджетов.

В соответствии с пунктом 2 Приказа № 90н изменения применяются при составлении и исполнении бюджетов бюджетной системы РФ, начиная с бюджетов на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов).

Классификация доходов бюджетов

- кода главного администратора доходов бюджета (1 - 3 разряды)

- кода вида доходов бюджетов (4 - 13 разряды)

- кода подвида доходов бюджетов (14 - 20 разряды)

- кода главного администратора источников финансирования дефицита бюджета (разряды 1 - 3);

- кодов группы, подгруппы, статьи и вида источника финансирования дефицитов бюджетов (разряды 4 - 20)

Классификация расходов бюджетов

Код классификации расходов бюджетов состоит из:- кода главного распорядителя бюджетных средств (разряды 1 - 3)

- кода раздела (разряды 4 - 5)

- кода подраздела (разряды 6 - 7)

- кода целевой статьи (разряды 8 - 17)

- кода вида расходов (разряды 18 - 20)

Структура кода целевой статьи расходов федерального бюджета состоит из десяти разрядов и включает следующие составные части (таблица 3)

- код программного (непрограммного) направления расходов (8 - 9 разряды)

- код подпрограммы (разряд 10)

- код основного мероприятия (разряды 11 - 12)

- код направления расходов (разряды 13 - 17)

Соответствующие изменения внесены в справочники типовых конфигураций программы “1С:Бухгалтерия государственного учреждения 8”, содержащие бюджетные классификаторы, Редакции 1 , начиная с версии 1.0.38.2 и выше, далее - БГУ1; Редакции 2 , начиная с версии 2.0.40.5 и выше, далее - БГУ2.

Актуализация бюджетных классификаторов в программе «1С:Бухгалтерия государственного учреждения 8»

Классификация расходов

Справочник "Программные (непрограммные) направления расходов"Длина кода увеличена до 5 знаков. Количество уровней иерархии увеличено до трех (на всех трех уровнях коды состоят из 5 символов):

- на 1-м уровне указывается код программного (непрограммного) направления расходов (разряды 8, 9 кода КРБ - два значащих символа, остальные нули)

- на 2-м - код подпрограммы (разряды 8, 9, 10 - три значащих символа, остальные нули)

- на 3-м – код основного мероприятия (разряды 8-12 кода КРБ)

Длина кода увеличена до 5 знаков.

Классификация доходов

С 01.01.2016 не применяются справочники:- Группы, подгруппы КДБ,

- Статьи, подстатьи КДБ,

- Подвиды доходов КДБ.

Для хранения классификации доходов 2016 года используются справочники:

- Виды доходов КДБ,

- Группы подвидов доходов КДБ.

Справочник "Виды доходов КДБ" (новый справочник) Применяется для хранения перечня кодов видов доходов бюджетов (разряды 4-13 классификации доходов), а так же соответствующих им кодов аналитической группы подвидов доходов бюджетов.

Справочник "Группы подвидов доходов КДБ" (новый справочник) Применяется для хранения кодов групп подвидов доходов бюджетов.

Классификация источников финансирования дефицитов бюджетов

Состав и назначение справочников для хранения классификации источников финансирования дефицитов бюджетов не изменился.В поставку актуальных релизов БГУ1 и БГУ 2 включены бюджетные классификаторы РФ согласно приказу Минфина России от 01.07.2013 № 65н в редакции от 01.12.2015 № 190н, от 08.06.2015 № 90н (на 2016 г. и плановый период), далее – БК 2016. Также актуальные классификаторы (файл federal.clax) размещаются на интернет-странице техподдержки конфигураций БГУ1 БГУ2 .

Для обновления классификаторов воспользуйтесь "Помощником обновления бюджетной классификации

" (в меню "Бухгалтерский учет – Бюджетная классификация" главного меню БГУ1, интерфейс «Полный»; команда на панели действий раздела «Нормативно-справочная информация» БГУ2 (в режиме "Предприятие")).

Важно

: БК 2016 следует загружать в информационные базы БГУ1 (БГУ2), обновленные

- на версию 1.0.38.2 БГУ1 или выше,

- на версию 2.0.40.5 БГУ2 или выше.

Подробнее – в статье Загрузка и актуализация бюджетной классификации РФ

Коды бюджетной классификации субъекта РФ или местного бюджета следует ввести в справочники самостоятельно.

Подробнее – в статье Актуализация бюджетной классификации пользователем

Формирование Рабочего плана счетов бюджетного учета

С 1 января 2016 вступил в силу пункт 3.2 приказа Минфина России от 06.08.2015 № 124н "О внесении изменений в приказ Министерства финансов Российской Федерации от 1 декабря 2010 г. № 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению", регламентирующий порядок включения бюджетной классификации в номер счета бухгалтерского учета.

С 01.01.2016 в качестве аналитического кода по классификационному признаку поступлений и выбытий (разряды 1 - 17 номера счета бюджетного учета), далее - КПС, учреждения указывают 4 - 20 разряд кода классификации доходов бюджетов, расходов бюджетов, источников финансирования дефицитов бюджетов. В 24 - 26 разрядах номера счета Рабочего плана счетов казенными учреждениями, бюджетными учреждениями, а также организациями, осуществляющими полномочия получателя бюджетных средств, указываются коды классификации операций сектора государственного управления (КОСГУ) (пункт 21 Инструкции по применению Единого плана счетов бухгалтерского учета в редакции приказа Минфина России от 06.08.2015 № 124н).

Обратите внимание, с 01.01.2016 г. код главы более не включается в КПС и в номер счета Рабочего плана счетов бюджетного учета.

Соответствующие изменения внесены в справочник "", использующийся в программе «1С:Бухгалтерия государственного учреждения 8» для формирования разрядов 1-17 номера счета Рабочего плана счетов (меню «Бухгалтерский учет – План счетов - Классификационные признаки счетов (КПС)» главного меню БГУ1, интерфейс «Полный»; команда на панели действий раздела «Администрирование» БГУ2). Изменена структура формирования кода КПС в соответствии с новой структурой кодов бюджетной классификации и новым порядком формирования разрядов 1-17 номера счета бюджетного (бухгалтерского) учета.

Важно

: Изменение структуры номеров счетов требует создания новых классификационных признаков счетов (элементов справочника "Классификационные признаки счетов (КПС)

") со структурой, применяющейся с 2016 года в части:

- Доходов;

- Расходов;

- Источников финансирования дефицитов бюджетов.

Формирование КПС-2016

В программе «1С:Бухгалтерия государственного учреждения 8» изменен порядок заполнения реквизитов справочника «Классификационные признаки счетов (КПС)

».

Для элементов справочника с видом КПС

«КРБ», «КДБ», «КИФ», дата начала действия которых позднее 01.01.2016, реквизиты заполняются в соответствии со структурой бюджетных классификаторов, действующей с 2016 года.

Обратите внимание, код главы по бюджетной классификации в КПС не включается.

Для элементов справочника «Классификационные признаки счетов (КПС) » с датой начала действия ранее 01.01.2016 г. состав и порядок заполнения реквизитов соответствует структуре бюджетных классификаторов 2015 года. Порядок и способ использования справочника «Классификационные признаки счетов» - прежние.

КПС для счетов группы 100.00 «Нефинансовые активы»

Следует отметить, что приказом Минфина России от 30.11.2015 № 184н внесены изменения в Инструкцию по применению Плана счетов бюджетного учета, утвержденную приказом Минфина России от 06.12.2010 № 162н, далее – Инструкция № 162н.

Согласно подпункту к пункта 2.2 Приложения № 3 к приказу Минфина России от 30.11.2015 № 184н абзац 15 пункта 2 Инструкции № 162н изложен в следующей редакции: «По счетам аналитического учета счета 0 100 00 000 «Нефинансовые активы» при формировании остатков на начало текущего финансового года , за исключением счетов аналитического учета счетов 010600000 «Вложения в нефинансовые активы», 010700000 «Нефинансовые активы в пути», в 5-17 разрядах номера счета указываются нули ».

В пункте 2 Инструкции № 162н установлено, что «применение учреждениями … кодов бюджетной классификации РФ при формировании 1 - 17 разрядов номера счета Плана счетов бюджетного учета осуществляется в соответствии с приложением № 2 к настоящей Инструкции, если иное не предусмотрено настоящей Инструкцией». Приложением 2 к Инструкции № 162н в редакции приказа Минфина России от 30.11.2015 № 184н установлено, что по счетам 0 100 00 000 «Нефинансовые активы» применяется КПС вида «КРБ».

КРБ – в 1-17 разрядах номера счета указываются 4-20 разряды кода расходов бюджета: код раздела, подраздела, целевой статьи и вида расходов.

Следовательно, для остатков на 1.01.2016 по счетам группы 100.00 «Нефинансовые активы», за исключением счетов 106.00, 107.00, следует применять КПС вида «КРБ » с указанием только раздела, подраздела по БК.

КПС для счетов по учету средств во временном распоряжении учреждения

Для счетов по учету средств во временном распоряжении учреждения, как прежде, можно применять КПС вида «гКБК».

гКБК – в 1-17 разрядах номера счета указываются нули.

В КПС вида «гКБК» с началом действия с 01.01.2016 следует указать только наименование.

Формирование Рабочего плана счетов бюджетными и автономными учреждениями

Согласно изменениям, внесенным Приказом Минфина России от 01.12.2015 № 190н в абзац 1 части 5 "Виды расходов " Указаний № 65н, Виды расходов детализируют расходы, в том числе государственных (муниципальных) бюджетных и автономных учреждений .

Для использования в работе бюджетными и автономными учреждениями на сайте Минфина России публикуется "Сопоставительная таблица соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления, относящихся к расходам и применяемых бюджетными и автономными учреждениями" .

Приказом Минфина России от 24.09.2015 № 140н внесены изменения в Требования к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения, утвержденные приказом Минфина России от 28.07.2010 № 81н, далее - Требования к плану ФХД.

Согласно пункту 8.1, введенному Приказом Минфина России от 24.09.2015 № 140н в Требования к плану ФХД, в графе 3 Таблицы 2 плана финансово-хозяйственной деятельности государственного (муниципального) учреждения по строкам 210 - 280 указываются коды видов расходов бюджетов. Данный порядок формирования показателей Плана ФХД вступает в действие с 1 января 2016 г. Это закреплено в пункте 8 Приказа Минфина России от 17.12.2015 № 201н.

Приказом Минфина России от 17.12.2015 № 199н внесены изменения в порядок формирования Отчета об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737).

Согласно подпункту а) пункта 2.10 приказа Минфина России от 17.12.2015 № 199н с 1 января 2016 г. абзац второй пункта 36 Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной приказом Минфина России от 25.03.2011 № 33н, должен применяться в новой редакции:

«Показатели исполнения плана отражаются на основании аналитических данных бухгалтерского учета учреждения в разрезе аналитических кодов по соответствующим кодам (структурным составляющим кодов) бюджетной классификации , соответствующих виду поступлений (доходов, иных поступлений, в том числе от заимствований (источников финансирования дефицита средств учреждения) (далее - поступления), виду выбытий (расходов, иных выплат, в том числе по погашению заимствований) (далее - выбытия) соответственно по разделам Отчета (ф. 0503737):»

Новации 2016 года порядка применения бюджетной классификации, ведения бухгалтерского учета организациями государственного сектора были представлены на совещании Минфина России с главными распорядителями бюджетных средств «Особенности исполнения федерального бюджета в 2016 г.» в докладе С.В. Сивец, заместителя директора Департамента бюджетной методологии Минфина России.

Ниже представлены слайды из опубликованной на сайте Минфина России презентации С.В. Сивец .

Таким образом, с 1 января 2016 г. бюджетные и автономные учреждения обязаны вести учет расходов в соответствии с классификацией Видов расходов. При формировании номера счета Рабочего плана счетов бюджетного (автономного) учреждения не только по счетам учета санкционирования расходов 500 00 и кассовых расходов 17, 18, а также по счетам 206 00, 208 00, 302 00, 303 00, 109 00, 401 20, и т.п. в разрядах 15-17 номера счета следует указывать вид расходов.

Изменение структуры Рабочего плана счетов учреждения

Для формирования в программе «1С:Бухгалтерия государственного учреждения 8» номеров счетов с такой структурой в Учетной политике бюджетного (автономного) учреждения на дату «01.01.2016» следует указать соответствующую Структуру Рабочего плана счетов (реквизит «Структура РПС» формы «Учетная политика учреждения»), в которой для каждого КФО установлен тип КПС «Бюджетная классификация ».

Важно : Не следует вносить изменения установленную для учреждения Структуру РПС. Если в установленной в учетной политике учреждения Структуре РПС изменить тип КПС на «Бюджетная классификация», применение произвольного КПС у счетов будет невозможно!

Поскольку в январе 2016 г. может потребоваться ввести данные в учет 2015 г. для отражения существенных фактов хозяйственной жизни - «событий после отчетной даты» по КПС с типом «Произвольная классификация», для ведения учета в 2016 г. по бюджетной классификации следует ввести на 01.01.2016 новую Структуру Рабочего плана счетов, в которой для всех КФО указать тип КПС «Бюджетная классификация» и установить ее для учреждения с 01.01.2016. Это позволит оформлять документы по двум типам КПС:

– документы с датой до 01.01.2016 можно будет оформлять по КПС с типом «Произвольный»;

– документы с датой после 31.12.2015 можно будет оформлять по КПС с типом «Бюджетная классификация».

КПС-2016 для бюджетных и автономных учреждений

При отражении бюджетными и автономными учреждениями операций по расходам следует указывать КПС вида «КРБ » с видами расходов. Пример формирования КПС вида «КРБ » только с видом расходов приведен на рис.

Для остатков по счетам 100 00 "Нефинансовые активы" бюджетного (автономного) учреждения можно применять "нулевой" КПС вида "КРБ".

Нулевой КПС – КПС, в котором не указан ни один классификатор.

При отражении доходов следует указывать КПС вида "КДБ" с аналитической группой подвида доходов.

При отражении источников по счетам 201.00 можно указывать нулевой КПС вида «КИФ ».

Формирование статей Плана ФХД на 2016 г.

С целью отражения плановых назначений по доходам и расходам бюджетные и автономные учреждения в программе «1С:Бухгалтерия государственного учреждения 8» вводят статьи плана ФХД в справочник "".

В элементе справочника "Статьи плана поступлений (выбытий) " для статьи вида «КРБ » достаточно указать вид расходов и КОСГУ.

Для статьи плана поступлений (выбытий) вида «КДБ » необходимо указать аналитическую группу подвида доходов и КОСГУ.

Санкционирование, оформление расчетно-платежных документов с 2016 г.

В связи с исключением КОСГУ из структуры классификации расходов бюджета с 01.01.2016 санкционирование расходов, в том числе, бюджетных и автономных учреждений также будет осуществляться по видам расходов классификации расходов бюджета. Планируемые изменения приказов ФК от 29.10.2014 № 16н, от 19.07.2013 № 11н и др.: «слова «кодам КОСГУ» заменить словами «кодам по бюджетной классификации Российской Федерации».

В Заявках на кассовый расход (ф. 0531801) и других расчетно-платежных документах, оформляемых для представления в органы ФК, указывается код бюджетной классификации, поэтому вместо кода КОСГУ требуется указывать вид расходов.

Обратите внимание, что с 2016 г. код КОСГУ не включается в код бюджетной классификации, вместе с тем коды КОСГУ по-прежнему следует указывать в бухгалтерских записях.

Вывод кода бюджетной классификации в печатных формах

В печатных формах (в том числе в Заявке на кассовый расход и т.п.) 20-значный код бюджетной классификации формируется в зависимости от даты начала действия классификационного признака счета (КПС).

Для КПС с датой начала действия с 01.01.2016 двадцатизначный код бюджетной классификации формируется следующим образом:

- разряды 1-3 - код главы по бюджетной классификации, указанной в реквизите "Код главы " справочника "Учреждения " БГУ1 ("Организации" БГУ2)

- разряды 4-20 - код КПС

Перенос остатков по КПС на 01.01.2016

С 1 января 2016 года должны применяться новые КПС во всех номерах счетов Рабочего плана счетов бюджетного (бухгалтерского) учета. Следовательно, на 1 января 2016 года необходимо будет выполнить перенос остатков по КПС по всем счетам Рабочего плана счетов не только бюджетного учета, но и бухгалтерского учета бюджетных и автономных учреждений.

По технологии, реализованной в программе "1С:Бухгалтерия государственного учреждения 8", для ведения учета в новом финансовом году в соответствии с кодами бюджетной классификации, установленными на 2016 год, необходимо выполнить перенос остатков на новые КПС датой 31 декабря 2015 года.

До этого момента в программу должны быть введены все операции 2015 г., которые должны найти отражение в отчете за 2015 г.

Должны быть сформированы регламентированные регистры учета за 2015 г. - журналы операций, главная книга, распечатаны и /или сохранены в файл, подписаны.

Затем оформляются операции по реформации баланса - выполняется закрытие года. Опять формируются журналы операций и главная книга уже с учетом реформации, распечатываются и сохраняются.

На этом этапе целесообразно сделать архивную копию информационной базы - предназначена для формирования отчетности до переноса остатков по счетам.

Перенос остатков по счетам 208.00, 205.00

С 1 января 2016 г. применяется новая редакция Указаний № 65н в части применения некоторых кодов КОСГУ при ведении бухгалтерского учета.

Пунктом 3.2.1 приказа Минфина России от 01.12.2015 № 190н текст статьи 130 "Доходы от оказания платных услуг (работ)" дополнен новым абзацем двенадцатым следующего содержания:

"доходы государственных (муниципальных) учреждений от поступлений субсидий на финансовое обеспечение выполнения ими государственного (муниципального) задания".

Поскольку аналитические счета счёта 205 00 "Расчеты по доходам" строго соответствуют подстатьям КОСГУ, следовательно, в 2016 г. субсидии на финансовое обеспечение выполнения государственного (муниципального) задания государственным (муниципальным) учреждениям следует учитывать на счете 205 30 "Расчеты по доходам от оказания платных работ, услуг".

Если на 01.01.2016 по счету 4 205 80 000 "Расчеты по прочим доходам" есть остатки, их следует перенести на счет 4 205 30 000 "Расчеты по доходам от оказания платных работ, услуг".

Пунктом 3.2.2.3 приказа Минфина России от 01.12.2015 № 190н описание подстатьи 212 "Прочие выплаты" дополнено новыми абзацами пятым - девятым следующего содержания:

"- возмещение работникам (сотрудникам) расходов, связанных со служебными командировками:

- по проезду к месту служебной командировки и обратно к месту постоянной работы транспортом общего пользования, соответственно, к станции, пристани, аэропорту и от станции, пристани, аэропорта, если они находятся за чертой населенного пункта, при наличии документов (билетов), подтверждающих эти расходы;

- по найму жилых помещений;

- по дополнительным расходам, связанным с проживанием вне места постоянного жительства (суточные, в том числе выплаты взамен суточных членам экипажей судов загранплавания флота);

- по иным расходам, произведенным работником в служебной командировке с разрешения или ведома работодателя в соответствии с коллективным договором или локальным актом работодателя;"

Соответствующие изменения внесены в описание подстатей 222, 226, 290:

«3.2.3. Абзац пятый подстатьи 222 "Транспортные услуги" изложить в следующей редакции:

"- расходы по оплате договоров гражданско-правового характера по оказанию услуг по проезду к месту служебной командировки и обратно к месту постоянной работы транспортом общего пользования;";

3.2.4. Абзац сороковой подстатьи 226 "Прочие работы, услуги" изложить в следующей редакции:

"- расходы по оплате договоров гражданско-правового характера на оказание услуг по проживанию в жилых помещениях (найм жилого помещения) на период соревнований, учебной практики, направления работников (сотрудников) в служебные командировки;";

3.2.5. Абзац тридцать девятый статьи 290 "Прочие расходы" изложить в следующей редакции:

"- выплата суточных, а также денежных средств на питание (при невозможности приобретения услуг по его организации), а также компенсация расходов на проезд и проживание в жилых помещениях (найм жилого помещения) спортсменам и студентам при их направлении на различного рода мероприятия (соревнования, олимпиады, учебную практику и иные мероприятия);".

Таким образом, если возмещение работникам (сотрудникам) расходов, связанных со служебными командировками, производится наличными денежными средствами или в безналичном порядке, то такие расходы отражаются в учете по статье 212 КОСГУ независимо от их экономического содержания. Если приобретение проездных билетов, услуг по проживанию командированных работников производится учреждением, то такие расходы, как прежде, отражаются по подстатьям КОСГУ, соответствующим экономическому содержанию расходов.

Аналогично отражаются в учете расходы на проезд, питание и проживание спортсменов и студентов при их направлении на различного рода мероприятия, - если они не могут быть централизованно оплачены учреждением, то отражаются по подстатье КОСГУ 290.

Поскольку аналитические счета счета 208 00 "Расчеты с подотчетными лицами" строго соответствуют подстатьям КОСГУ, следовательно, остатки на 01.01.2016 по авансам, выплаченным подотчетным лицам, учитываемым на счетах 208 22 «Расчеты с подотчетными лицами по оплате транспортных услуг», 208 26 «Расчеты с подотчетными лицами по оплате прочих работ, услуг», возможно, 208 91 «Расчеты с подотчетными лицами по оплате прочих расходов», необходимо перенести на счет 208 12 "Расчеты с подотчетными лицами по прочим выплатам".

Отражение расчетов с подотчетными лицами в 2016 г. на аналитических счетах счета 208 00 производится аналогично статьям КОСГУ. Например, если возмещение работникам (сотрудникам) расходов, связанных со служебными командировками, производится наличными денежными средствами или в безналичном порядке, то такие расходы отражаются в учете на счете 208 12 "Расчеты с подотчетными лицами по прочим выплатам".

Для переноса остатков по счетам 205.00, 208.00 в программе "1С:Бухгалтерия государственного учреждения 8" можно воспользоваться Помощником переноса остатков между счетами (меню «Сервис - Служебные - Перенос остатков между счетами» главного меню БГУ1; команда "Помощник переноса остатков между счетами" панели действий раздела "Администрирование" БГУ2).

Отражение операций 2016 г.

Следует отметить, что при применении КПС вида «Бюджетная классификация» все операции 2016 г. надо отражать согласно приложению 2 «Порядок включения кода бюджетной классификации Российской Федерации при формировании номера счета бюджетного учета» к Инструкции № 162н (в редакции приказа Минфина России от 30.11.2015 № 184н).

Правильное использование КПС - классификационных признаков счетов, в народе больше известные, как КБК - позволяет существенно снизить количество ошибок при заполнении регламентированной отчетности в конфигурации "1С:Бухгалтерия государственного учреждения". Такие формы, как 769 и 710, напрямую зависят от выбранных КПС. Если в течении года вести учет по правилам, то в конце года сдача отчетности не будет проблемой.

КПС в конфигурациях 1С подразделяются на:

- КРБ - "расходные КБК";

- КДБ - "доходные КБК";

- КИФ - "расчетные КБК"

- гКБК - неопределенные (используются при закрытии года и временном распоряжении).

Каждый КПС состоит из 17 разрядов. Первые четыре разряда - раздел, подраздел. Последние три разряда - классификация доходов (КВД), расходов (КВР).

Использование КПС регламентировано Инструкцией 174н и 162н . Некоторые счета используют только один КПС, и никакой другой. Например, у счета 304.01 "Расчеты по средствам, полученным во временное распоряжение" правомерно использовать только КПС вида гКБК, состоящий из всех нулей. У других счетов можно использовать разные виды КПС в зависимости от корреспондирующего счета или целевого назначения.

В этой статье мы хотим создать краткую памятку для бухгалтера. Конечно же эта статья не является инструкцией по бюджетному учету. Она лишь может облегчить выбор того или иного вида КПС в зависимости от счетов.

Итак, приступим.

- Счета группы 100 "Нефинансовые активы", а именно счета 101-105, 111, 114 - Вид КПС: КРБ . в 5-17 разрядах указываются нули . т.е. в состав КПС включается только указание раздела, подраздела. Остальные разряды не заполняются. Хотя на практике в некоторых учреждениях вышестоящие органы заставляют рекомендуют формировать остатки на начало года по нефинансовым активам на "нулевые КБК", а в течение года использовать "расходные КБК". Таким образом, списание и перемещение "прошлогодних" активов должно проходить по нулевым КБК, а приход и движения активов этого года - на расходных КБК. В конце года опять же все остатки на расходных КБК переносятся на нулевые. На наш взгляд это крайне неудобно, в первую очередь из-за путаницы в течение года - текущие остатки "висят" на разных КПС. Ну и увеличение оборотов в следствие переноса по КПС остатков в конце года.

- Счета группы 201 "Денежные средства учреждения" (кроме 201.35) - Вид: КИФ . Все нули , без раздела, подраздела. У этих счетов также часто бухгалтера используют разные КПС: делят по разделам/подразделам и используют "хвосты" 510, 610 "Поступления на/Выбытия со счетов". Последний вариант - использование аналитических групп КИФ у счетов 201 - крайне не рекомендуется использовать. В конце года в Главной книге будут "висеть" остатки по поступлениям денежных средств "черным", а расход - "красным". Согласитесь, такая Главная книга не вызовет одобрения ни у одного проверяющего. Поэтому со счетами 201 рекомендуем использовать "нулевой" КИФ.

- Счет 201.35 "Денежные документы" хоть и входит в группу 201 "Денежные средства учреждения", но использует другой вид КПС. Вид: КРБ . 1-4 разряд - раздел, подраздел. Остальные нули .

- Счет 201.06 "Расчеты с учредителем" предполагает использование вида КДБ со всеми нулями . Хотя в инструкции указывается, что 210.06 должен использовать нулевой КДБ только при КФО 4. При прочих КФО можно использовать КДБ 180, но всё же мы рекомендуем указывать нулевой КПС при всех видах финансирования.

Отдельно нужно разобрать использование КПС у счетов 401.10 "Доходы текущего финансового года" и 401.20 "Расходы текущего финансового года".

У счета 401.10 должен использоваться такой же КПС, как и у корреспондирующего счета, если корсчет использует "доходный КБК". Так например, в проводке начисления доходов от оказания услуг Дт 205.31 Кт 401.10, КПС кредита будет такой же, как и КПС дебета - КДБ 130.

Исключением этого правила являются проводки с "расходными" корсчетами. Например, списание остаточной стоимости основных средств Дт 401.10 Кт 101.ХХ. У счета 101.ХХ как мы упоминали выше, КПС вида КРБ. У счета 401.10 вид КПС всегда КДБ . Поэтому в данном случае правило одинаковых КПС не применяется. Выбор КПС у счета 401.10 в корреспонденции с расходными счетами определяется по КОСГУ счета 401.10. Так в нашем примере про списание остаточной стоимости проводка с КОСГУ выглядит следующим образом: Дт 401.10.172 Кт 101.ХХ.410. При КОСГУ 172 и корсчете 101, 104 у счета 401.10 используется КПС вида КДБ, 15-17 разряды - 410 "Уменьшение стоимости основных средств". При КОСГУ 172 и корсчете 105 у счета 401.10 используется КПС вида КДБ, 15-17 разряды - 440 "Уменьшение стоимости материальных запасов".

В то же время при использовании КОСГУ 180, например при безвозмездном поступлении основных средств, КПС у счета 401.10 будет с аналитической группой 180.

У счета 401.20 вид КПС всегда КРБ. Он будет зависеть от КОСГУ и в основном копируется из КПС корсчета. Стоит отметить, что при корреспонденции 401.20 со счетами 101-105 КПС будет с КВР 000.

Ну и подытожим статью краткой таблицей, которая и будет являться памяткой для бухгалтера.

|

Счета 101-105, 111, 114 |

Вид КРБ. в 5 - 17 разрядах отражаются нули, т.е. КПС вида - раздел, подраздел, остальные нули. |

|

Счета группы 201 "Денежные средства учреждения" (кроме 201.35) |

Вид КИФ. Все нули, без раздела, подраздела. |

|

Вид КРБ. Раздел, подраздел, остальные нули. |

|

|

Счета группы 204 "Финансовые вложения" |

Вид КИФ, КРБ. Все нули, без раздела, подраздела. |

|

Вид КДБ. 15-17 разряды КПС - 410 |

|

|

Вид КДБ. 15-17 разряды КПС - 420 |

|

|

Вид КДБ. 15-17 разряды КПС - 430 |

|

|

Вид КДБ. 15-17 разряды КПС - 440 |

|

|

Вид КИФ. Все нули, без раздела, подраздела |

|

|

Вид КИФ. 1-4 разряд - раздел, подраздел. 15-17 - 510 "Поступление на счета бюджетов" |

|

|

Счет 210.06 (по КФО 4) |

Вид КДБ. Все нули. |

|

Вид гКБК. Все нули. |

|

Счет 401.10.172 (КФО 4) |

Вид КДБ. Все нули. |

|

|

Счет 401.10.172 |

Счета 101, 104 |

Вид КДБ. 15-17 разряды КПС - 410 (либо нули) |

|

Счет 401.10.172 |

Вид КДБ. 15-17 разряды КПС - 440 (либо нули) |

|

|

Счет 401.20.211 |

Вид КРБ. КВР 111, 131 |

|

|

Счет 401.20.212 |

Вид КРБ. КВР 112, 133, 134 |

|

|

Счет 401.20.213 |

Вид КРБ. КВР 119, 139 |

|

|

Счет 401.20.231 |

Обновление классификационных признаков счетов (КПС)

Для обновления Классификации доходов бюджетов; разделов, подразделов расходов; целевых статей расходов; видов расходов; классификации источников финансирования дефицитов бюджетов; глав по бюджетной классификации предназначена обработка «Помощник обновления бюджетной классификации». «Бухгалтерский учет - бюджетная классификация - обновление бюджетной классификации». Откроется окно помощника обновления. Далее необходимо выбрать файл обновления.

По умолчанию он называется federal.clax и находится в папке, в которую программа устанавливает (например C:\Documents and Settings\Имя_пользователя\ApplicationData\1C\1Cv82\tmplts\1c\StateAccounting\Номер_релиза). Откроем файл.

Для начала необходимо выполнить тест загрузки для возможного выявления ошибок. Поставим галку «Выполнить тест загрузки»и отметим галками доступные обновления, нажмем кнопку «Далее» .

Через некоторое время программа выдает протокол ошибок. Если у вас есть ошибки, их нужно поправить вручную. Далее нажмем кнопку «Назад». Если были выявлены ошибки, но вы их не поправили, вы можете поставить галку «Загружать обновление даже если были ошибки», в таком случае загрузится все, кроме тем элементов в которых были ошибки. При отсутствии данного флага классификаторы загрузятся лишь в том случае если программа не обнаружит не одной ошибки.

Отметим галками доступные обновления и загрузим классификаторы в информационную базу по кнопке «Далее».